おまとめローンはどこがいい?

金利が安くなるおすすめのおまとめローンは?

という悩みを抱える人は多いでしょう。

現在複数の金融機関から借入がある人がおまとめローンを利用すれば、返済総額が軽減できる可能性があります。

また、月々の返済を1つにまとめることで、返済計画を立てて計画的に完済を目指せるというメリットがあります。

そこで、今回はおすすめのおまとめローンや審査に通過するための対策方法、おまとめローンの選び方などについて詳しく紹介します。

- おすすめのおまとめローンはアイフルおまとめローン

- 低金利でおすすめのおまとめローンはORIX MONEY(オリックスマネー)おまとめローン

- おまとめローンの申込をする時は1社にしぼって申込をする

- おまとめローンを選ぶ時は金利、対象商品、即日融資可能かで選ぶ

※貸付条件はこちら

- ファイナンシャルプランナー 恩田雅之さん

■URL http://onda-fp-jimusho.com/

■所属団体 日本FP協会

■保有資格 CFP® 証券外務員2種

こちらの記事もおすすめ⇩

カードローンおすすめランキング40選【2024年最新】低金利や即日などを徹底比較

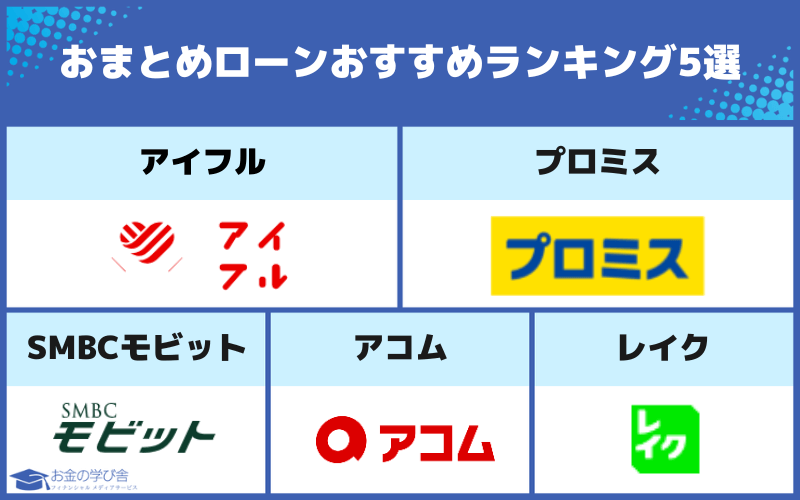

おまとめローンおすすめランキング5選

おまとめローンを選ぶなら、比較的審査に通過しやすい消費者金融を選ぶのが最適です。

複数の金融機関から借入をしている場合、借入残高が多く審査に通過しにくい状況が考えられます。

消費者金融なら複数社から借入があっても融資に前向きですので、融資を受けられる可能性が高いです。

まずはおすすめのおまとめローンを紹介していきます。

アコム借換え専用ローン

出典:アコム借換え専用ローン

アコム借換え専用ローンは返済方法が「元利均等返済方式」で、毎月一定の返済額になるので計画を立てやすいのがメリットです。

毎月の返済額が3万円に設定された場合、完済するまで増えることはありません。

一か月の支出金額を把握することができるので、計画的に家計のやりくりをすることもできるでしょう。

また、アコムのおまとめローンは希望に応じて審査結果をメールにて通知してくれるので、家族と過ごしている時間でもバレずに利用できるのが魅力です。

審査はあるものの比較的利用しやすいので、審査に通過できるか不安な人にもおすすめのおまとめローンです。

| 金利 | 7.7~18.0% |

|---|---|

| 限度額 | 1~300万円 |

| 即日融資 | ◯ |

| 返済方法 | 元利均等返済方式 |

| 返済回数 | 最大146回 |

| 総量規制以上の借入 | ◯ |

プロミスおまとめローン

出典:プロミスおまとめローン

プロミスおまとめローンは他社での借入を一つにまとめることで毎月の返済金額や金利負担を軽減できる金融商品です。

現在よりも低い金利での借り換えが可能で、返済を一つにまとめることで返済期日や返済金額を管理しやすくなります。

総量規制における年収1/3を超える借入がある人も利用可能です。

また、公式サイトでは返済期間、返済金額、借入希望額を入力すると、返済計画をシミュレーションできるツールも用意しているので、段階的に借入残高を減少させることができます。

既存ローンの解約を求められることがないので、プロミスおまとめローンを利用しながら別でお金を借りることも可能です。

クレジットカードのキャッシングもまとめて、その後もクレジットカードを利用したい人にもおすすめです。

| 金利 | 6.3~17.8% |

|---|---|

| 限度額 | 1~300万円 |

| 即日融資 | ◯ |

| 返済方法 | 元利定額返済方式 |

| 返済回数 | 最大120回 |

| 総量規制以上の借入 | ◯ |

アイフルおまとめMAX

出典:アイフルおまとめMAX

アイフルおまとめMAXは今よりも低い金利で月々の返済負担を軽減できる金融商品です。

消費者金融、銀行のカードローン、クレジットカードのリボ払いも対象で、おまとめローンを利用して返済を1ヶ月に一度にすることで、今以上に計画的な返済ができます。

そのため、貸金業者だけでなくクレジットカードのリボ払いなどを利用している人はアイフルのおまとめローンを利用するのがおすすめです。

また、Webからの申込であれば24時間365日いつでも手続きができ、ローンカードや利用明細、契約書等が自宅に届くことはありません。

| 金利 | 3.0~17.5% |

|---|---|

| 限度額 | 1~800万円 |

| 即日融資 | ◯ |

| 返済方法 | 元利金定額返済方式 |

| 返済回数 | 最大120回 |

| 総量規制以上の借入 | ◯ |

※貸付条件はこちら

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

※貸付条件はこちら

レイク de おまとめ

出典:レイク de おまとめ

レイク de おまとめは複数のお借入れを一本化して毎月の貸付利率、返済額の負担を軽減できる金融商品です。

レイク de おまとめを利用するだけで毎月の返済と総支払額を抑えることができるので、利用しない手はないと言えるでしょう。

申込は専用フリーダイヤル(0120-176-500)に電話をするだけで審査を行い、本人確認と契約は自動契約機で行います。

審査通過後はレイク側は申込者の名前で振込をしてくれるので、今借りている貸金業者の借金を0にできます。

即日での借入もできるので、現在借りているローンの返済日が近く、急いでおまとめローンを利用したい人にもおすすめです。

まだサービスを開始して間もないということもあり、新規顧客を積極的に獲得しているので、審査に通過できる可能性が高い印象です。

| 金利 | 6.0~17.5% |

|---|---|

| 限度額 | 10~500万円 |

| 即日融資 | ◯ |

| 返済方法 | 元利定額返済方式 |

| 返済回数 | 最大120回 |

| 総量規制以上の借入 | ◯ |

※:30日間無利息、180日間無利息と併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

※:30日間無利息、180日間無利息と併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

SMBCモビットおまとめローン

SMBCモビットおまとめローンは大手SMBCグループが提供しています。

SMBCモビットに入会している人限定の商品ではありますが、返済する度にTポイントが貯まる利用者にはうれしいサービスを用意しています。

貯まったTポイントは返済にもそのまま利用できるので、利息は借金を少しでも減らしたい人には最適なおまとめローンと言えるでしょう。

返済回数は最大160回まで決められるので、月々の返済負担を減らしたい人にもおすすめです。

また、シミュレーションでは借金完済までの期間を簡単に把握することができ、返済が難しい場合も柔軟に対応してくれます。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 即日融資 | ◯ |

| 返済方法 | 元利定額返済方式 |

| 返済回数 | 最大160回 |

| 総量規制以上の借入 | ◯ |

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください。

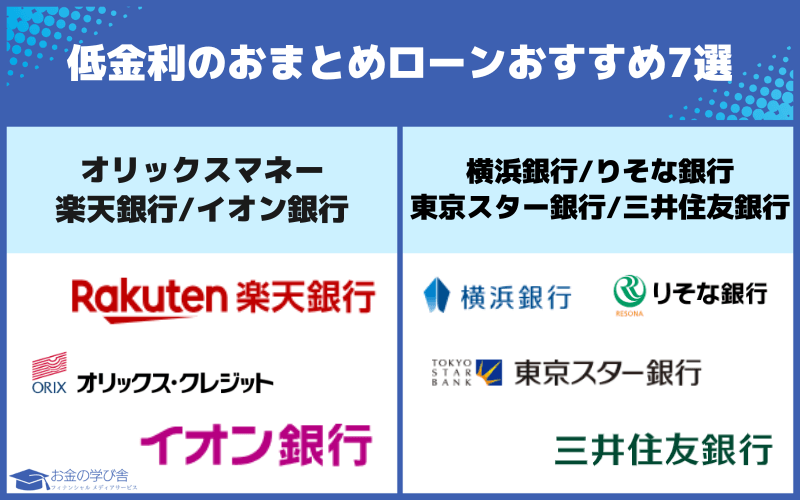

低金利のおまとめローンおすすめ7選

次に、低金利でおすすめのおまとめローンを紹介します。

ORIX MONEY(オリックスマネー)おまとめローン

出典:ORIX MONEY(オリックスマネー)おまとめローン

ORIX MONEY(オリックスマネー)おまとめローンは申込から契約までWebで完結し、審査結果は最短翌営業日には分かるので、できるだけ早めにおまとめローンを利用したい人におすすめです。

ORIX MONEY(オリックスマネー)おまとめローンはカード発行がなく、契約後は口座振替にて返済するので、口座にお金を入れておくだけで毎月返済ができるため非常に楽です。

また、公式アプリを使えば借金残高の確認や繰り越し返済を行うこともできます。

ORIX MONEY(オリックスマネー)おまとめローンを利用した人やオリックスレンタカーや個人向けカーシェアの割引やAmazonギフト券がもらえるお得な会員特典も用意しています。

| 金利 | 3.0~17.8% |

|---|---|

| 限度額 | 50~800万円 |

| 即日融資 | × |

| 返済方法 | 元利込定額返済 |

| 返済回数 | 最大96回 |

| 総量規制以上の借入 | ◯ |

楽天銀行スーパーローン

出典:楽天銀行スーパーローン

楽天銀行スーパーローンは楽天会員なら審査が優遇され、審査に不安な人でも審査に通過できる可能性があります。

また、現在楽天銀行スーパーローンでは新規入会で金利が半額になるキャンペーンを実施中ですので、おまとめローンの利用を検討している人はこの機会に申込をしてみることをおすすめします。

楽天銀行スーパーローンは借り換えにも好適な金利で、返済の見直しや借り換えでも月々の支払いを安くすることにも期待できるのが魅力です。

返済も2,000円から自由に設定することができるので、自身のペースに合った計画的な返済プランが立てられます。

| 金利 | 1.9〜14.5% |

|---|---|

| 限度額 | 〜800万円 |

| 即日融資 | × |

| 返済方法 | 残高スライドリボルビング返済方式D |

| 返済回数 | ― |

| 総量規制以上の借入 | × |

イオン銀行カードローン

出典:イオン銀行カードローン

イオン銀行カードローンはおまとめローンではないですが、郵送不要・口座不要のカードローンで、安心の低金利「3.8~13.8%」でお金を借りられます。

申込から契約まで完全Web完結でき、イオン銀行のATMからの借入・返済であればいつでも何度でもATM手数料が0円なのが特徴です。

土日祝でも年中無休で審査ができ、審査もその日のうちに始まるので、できるだけ早めにお金を借りたい人にもおすすめです。

また、借入金額が400万〜490万円になる場合は最適金利が8.8%に下がるので、多額の借入を検討している人にも向いています。

よくイオン系列で買い物する人にとっては馴染みが深く、利用しやすいでしょう。

| 金利 | 3.8~13.8% |

|---|---|

| 限度額 | 10〜800万円 |

| 即日融資 | × |

| 返済方法 | 残高スライド方式 |

| 返済回数 | ― |

| 総量規制以上の借入 | × |

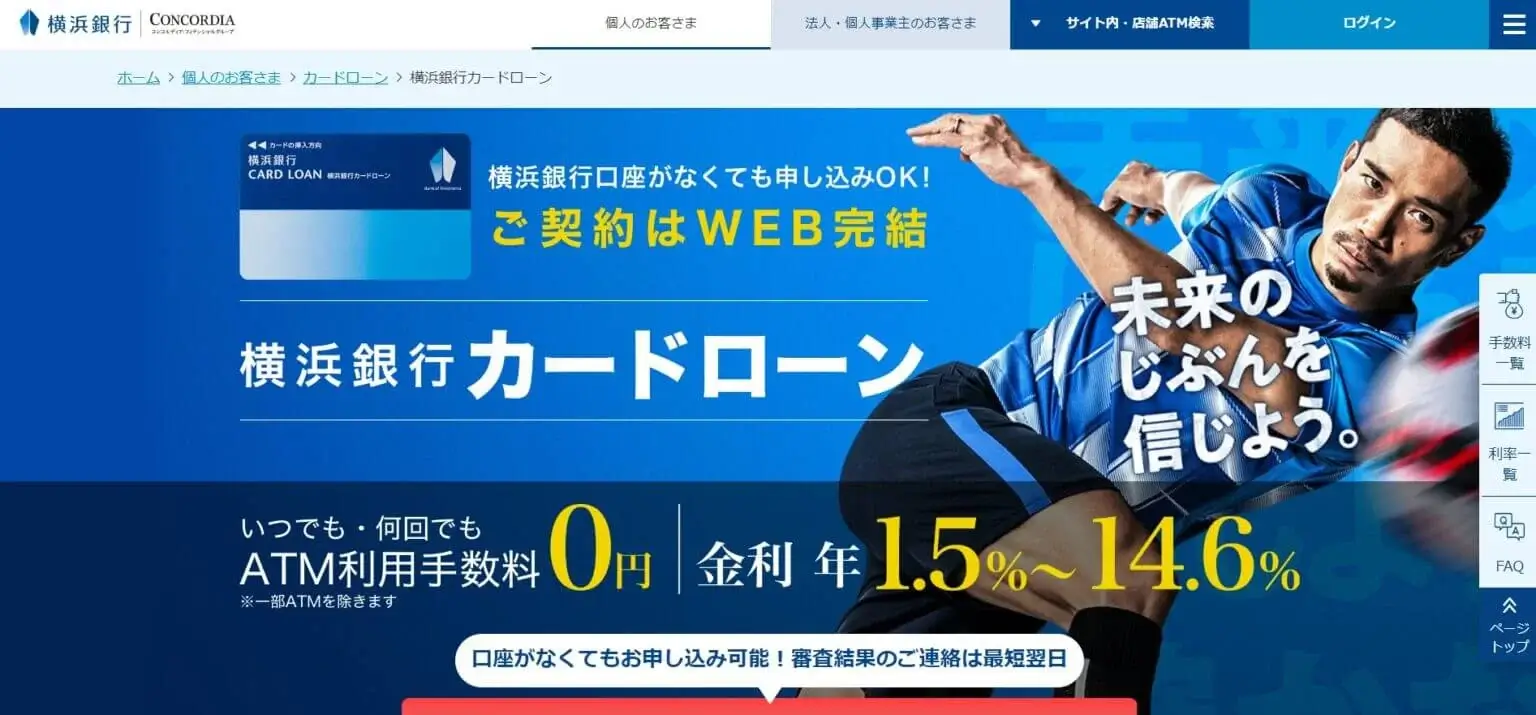

横浜銀行カードローン

出典:横浜銀行カードローン

横浜銀行カードローンは他の銀行カードローンと比べても審査スピードが早く、申込をしてから最短翌日には審査結果が分かるので、早めに借入したい人におすすめです。

融資スピードは消費者金融に劣りますが、口座開設も不要で申込ができるので、少ない手間で契約できるのがポイントです。

ただし、横浜銀行のカードローンは地域に特化した地方銀行ということもあり東京都や神奈川県などの対象都道府県に移住している人限定になるので、注意してください。

公式サイトでは借入可能かどうかが3秒で分かる「お借入れ3秒診断」があるので気になる人は一度試してみてはいかがでしょうか。

| 金利 | 1.5〜14.6% |

|---|---|

| 限度額 | 10~1,000万円 |

| 即日融資 | × |

| 返済方法 | 残高スライド方式 |

| 返済回数 | ― |

| 総量規制以上の借入 | △ |

りそな銀行フリーローン

出典:りそな銀行フリーローン

りそな銀行フリーローンは使い道自由のローンで、固定金利なので毎月定額の返済額で無理なく計画的に利用できます。

担保や保証人も不要なので、家族にもバレずに融資を受けることができます。

また、会社員だけでなく契約社員や派遣社員、パートアルバイトでも利用できるため、自分の収入に不安を抱える人にもおすすめです。

もちろん、自営業者も利用できますので、安心してください。

金利も年1.7%、年2%、年3%、年4%と9種類の年利から審査で決定し、住宅ローン利用の場合は年0.5%の金利引き下げが適用されます。

| 金利 | 1.7%~14.0% |

|---|---|

| 限度額 | 最大500万円 |

| 即日融資 | × |

| 返済方法 | 元利均等毎月返済 |

| 返済回数 | ― |

| 総量規制以上の借入 | ◯ |

東京スター銀行スターワン乗り換えローン

東京スター銀行のスターワン乗り換えローンは勤続年数1年未満でも申込対象となり、借入のハードルが低いのが魅力のローンです。

おまとめローンは基本的に債務者向けの商品ということもあり、勤続年数や年収が大きく審査影響してしまいがちですが、東京スター銀行のスターワン乗り換えローンは働き始めたばかりの人でも利用しやすいです。

申込は来店不要でWeb完結申込ができ、毎月の返済額を見直したい人や現在返済している借金を本気で完済したい人におすすめになります。

ただし、本審査までに口座開設が必要で、時間がどうしてもかかるという難点もあります。

| 金利 | 9.8〜14.6% |

|---|---|

| 限度額 | 30~1,000万円 |

| 即日融資 | × |

| 返済方法 | 元利均等月賦返済 |

| 返済回数 | 最大120回 |

| 総量規制以上の借入 | △ |

三井住友銀行カードローン

出典:三井住友銀行カードローン

三井住友銀行カードローンの金利は年1.5~14.5%で、年18.0%や年20.0%の金利の借入があるなら、借り換えにより返済計画を見直して完済を目指せます。

返済日は希望に合わせて変更することもできるので、給料日後に設定すれば返済に困ることもなく返済ができるでしょう。

10万円以下の借入であれば月々の返済額の2,000円に設定することもできるので、毎月支払いに充てられるお金が少ない人にもおすすめです。

また、三井住友銀行で住宅ローンを組んでいる人であれば、金利優遇が適用されて14.5%から8.0%まで引き下げてくれる点も嬉しいポイントです。

| 金利 | 1.5~14.5% |

|---|---|

| 限度額 | 10〜800万円 |

| 即日融資 | × |

| 返済方法 | 残高スライド型元利定額返済方式 |

| 返済回数 | ― |

| 総量規制以上の借入 | × |

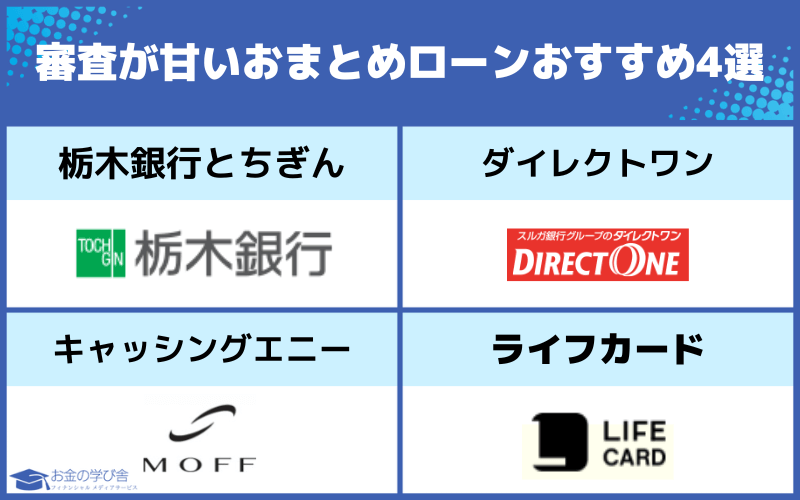

審査が甘いおまとめローンおすすめ4選

次に、審査の甘いおすすめのおまとめローンを紹介します。

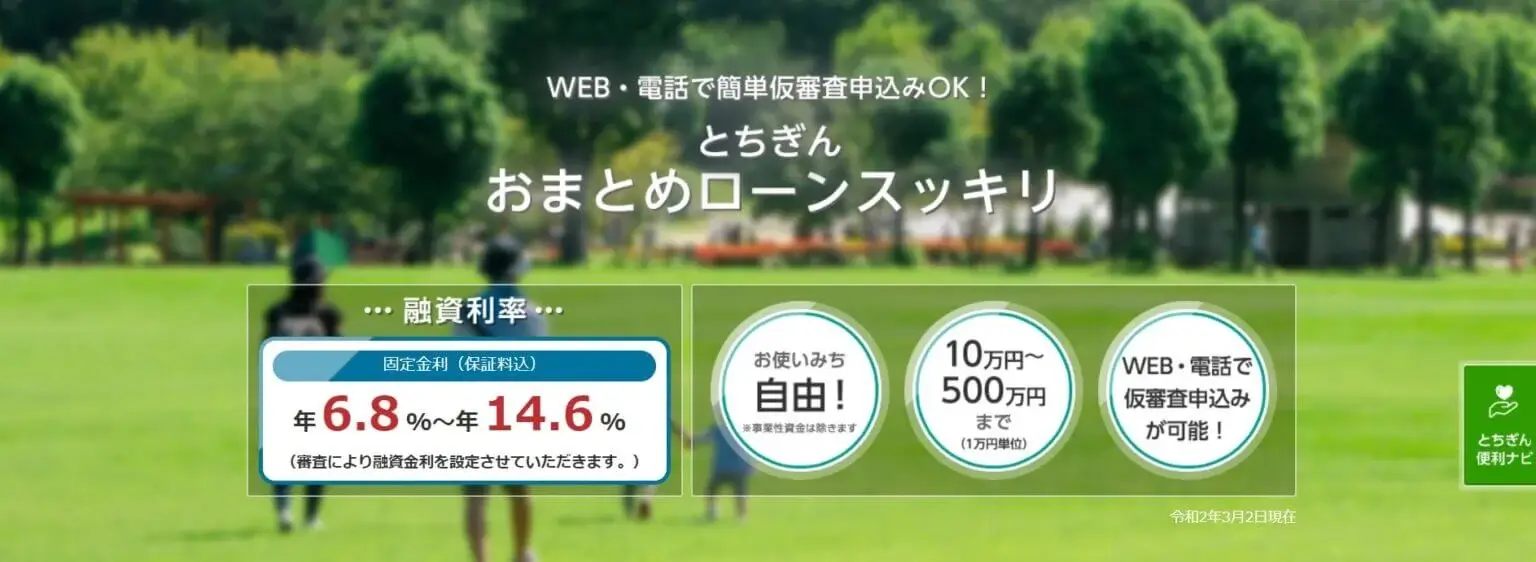

栃木銀行とちぎんおまとめローンスッキリ

栃木銀行のとちぎんおまとめローンスッキリは使い道自由のおまとめローンで、Webや電話で簡単に仮審査申込ができます。

銀行のおまとめローンということもあり、特別審査が優遇されることはないですが、メガバンクのおまとめローンよりも審査に通る可能性はあります。

融資期間は10年以内と余裕があるので、月々の支払い負担を軽減して無理なく返済したい人にもおすすめです。

また、公式サイトでは実際に融資を受けた時のシミュレーションができるので、返済計画も立てやすいです。

| 金利 | 6.8~14.6% |

|---|---|

| 限度額 | 10~500万円 |

| 即日融資 | × |

| 返済方法 | 元利均等毎月返済方式 |

| 返済回数 | ― |

| 総量規制以上の借入 | ◯ |

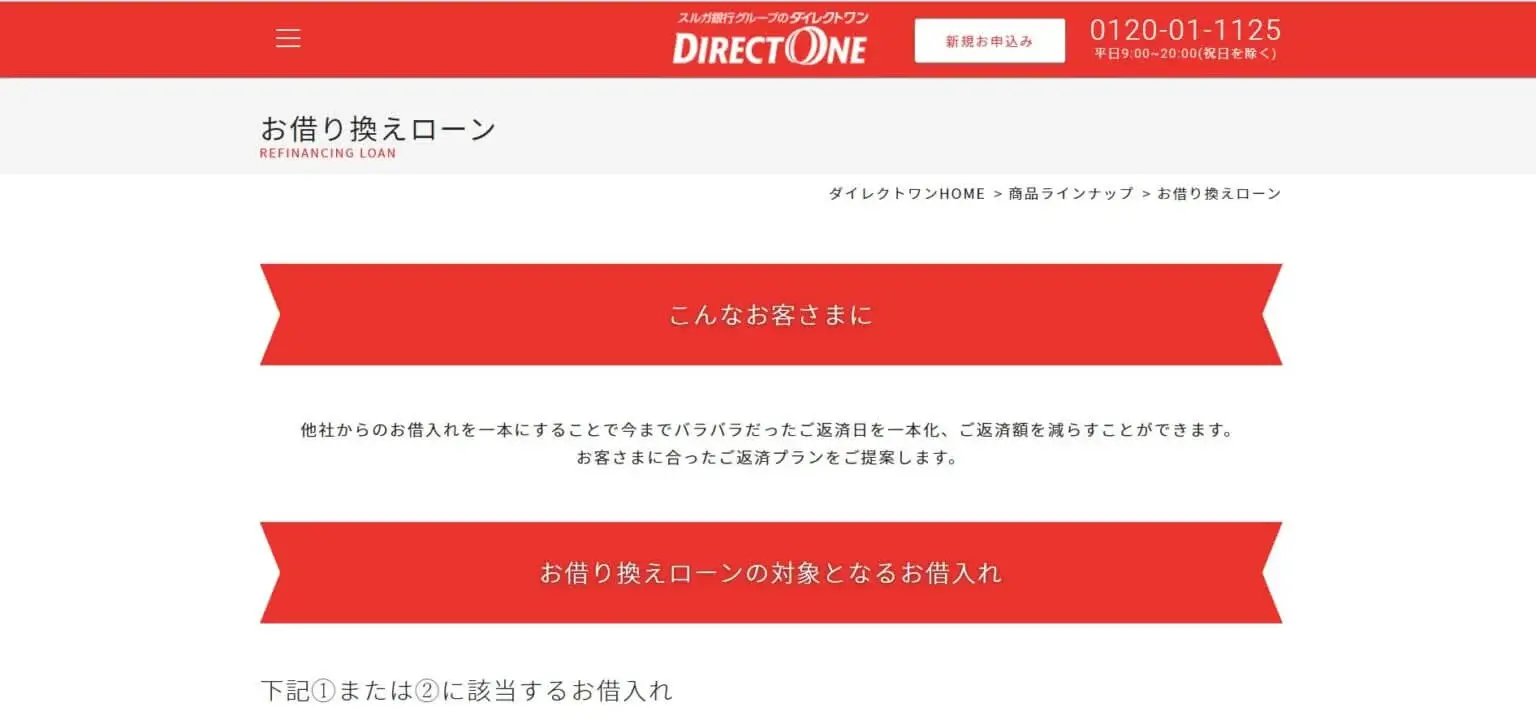

ダイレクトワンのお借り換えローン

ダイレクトワンのお借り換えローンは他社からの借入を一本化することで今までバラバラだった返済日を一本化し、返済額を減らすことができます。

貸付対象者は25歳以上となっているため25歳以下の人は利用することができませんが、利用時は元利均等返済方式で毎月の返済額が一定となるので、計画的に元金を減らすことができます。

大手消費者金融と同様に即日融資を受けることもでき、今すぐおまとめローンを利用したい人にもおすすめです。

ただし、店頭で相談しながら手続きしたい人は店頭窓口は少ないため不便に感じることもあるでしょう。

| 金利 | 4.9~18.0% |

|---|---|

| 限度額 | 1~300万円 |

| 即日融資 | ◯ |

| 返済方法 | 元利均等返済方式 |

| 返済回数 | 最大120回 |

| 総量規制以上の借入 | ◯ |

キャッシングエニーのおまとめローン

キャッシングエニーのおまとめローンは中小消費者金融の中では限度額が高く、500万円まで年率5.0~15.0%に設定されています。

利用対象者は満20歳以上で定期収入がある人であれば担保や保証人は原則必要ありません。

返済期間は最長10年に設定されているので、毎月の支払額を抑えられる点がキャッシングエニーのおまとめローンの特徴です。

毎月の支払額を抑えることができれば、毎月ゆとりのある生活が送れる可能性があります。

| 金利 | 5.0~15.0% |

|---|---|

| 限度額 | ~500万円 |

| 即日融資 | ◯ |

| 返済方法 | 元利均等返済方式 |

| 返済回数 | 最大120回 |

| 総量規制以上の借入 | ◯ |

ライフカードのサポートローン

ライフカードのサポートローンは最短7日でおまとめ可能で、借入残高が年収の1/3を超えてもおまとめ可能で、キャッシング利用分だけでなくショッピング枠の利用分もおまとめできます。

クレジットカードのショッピング枠までまとめられるところは少ないので、ショッピング枠のお金も払えない場合でもライフカードのサポートローンなら安心です。

最大金利は16.5%と他の貸金業者よりも低く、金利を抑えて借り換えしたい人にもおすすめです。

ただし、利用できる人は満26歳上になるので、26歳以下の人は他のおまとめローンを検討してください。

| 金利 | 12.0~16.5% |

|---|---|

| 限度額 | ~500万円 |

| 即日融資 | × |

| 返済方法 | 元利均等返済方式 |

| 返済回数 | 最大120回 |

| 総量規制以上の借入 | ◯ |

おまとめローンを利用する際の審査対策

おまとめローンは、どの金融機関でも貸金業法や銀行法に基づいた審査によって貸付の可否を判断しています。

そのため、審査なしで利用できるおまとめローンは無く、必ず審査があります。

ここでは、おまとめローンを利用する際の審査対策方法を紹介しますので、見ていきましょう。

収入証明書を提出して収入を明確にする

おまとめローンの審査に通過するためには、収入証明書を提出して自分の収入を明確にしましょう。

個人での借入の場合は50万円以下の借入であれば収入証明書の提出は求められませんが、他社の借入を合算して100万円以上の借入がある場合は収入証明書の提出が必要です。

おまとめローンの場合は例外なく収入証明書の提出を求められることが多いので、直近2か月の給与明細や源泉徴収票、確定申告書などの収入証明書を提出しましょう。

他社への同時申込はしない

おまとめローンの審査に通過するためには、一度に複数のおまとめローンに申込をせずに1社に絞って申込をするようにしましょう。

ローンに申込をすると、その申込情報が信用情報に記録されます。

登録された情報でブラックになるわけではないですが、信用情報を確認する時に複数社への申込履歴が確認できると、「相当お金に困っている人」と思われてしまうこともあります。

また、1ヶ月以内に3社以上の申込をすると申込ブラックとして認識されてしまうので、審査に落ちる可能性が高くなるのです。

複数社同時に申込をしても審査に通る確率が上がるわけではないので、1社に絞って申込をしましょう。

万が一審査に落ちてしまった場合は、最低でも6ヶ月以上空けてから他のおまとめローンに申込をしましょう。

現在の借入状況に嘘はつかない

おまとめローンの申込をする時は、現在の借入状況に嘘をつかないようにしてください。

審査に通過したいからといっても、借入額を少なく記載したり年収を少し高くしたりなど、虚偽の申告をすると審査落ちの対象になります。

「どうせバレないだろう」と軽い気持ちで虚偽の申告をすると必ず審査落ちになるので、必ず正しい情報で申請してください。

悪質な申請の場合は詐欺罪に該当してしまう可能性もあるので、注意してください。

収入のない無職はそもそも審査対象外

おまとめローンに限らず、貸金業者からお金を借りる場合は審査が必ずあるため無職は利用できません。

また、アルバイトやパートでも利用できるおまとめローンは多いですが、中には学生やアルバイト・パートの申込を受け付けていないところもあるので、注意してください。

アルバイトやパートでも申込ができるおまとめローンは以下の通りです。

審査に通るのは何社まで?

おまとめローンでは他社借入件数が5社以上の人でも審査に通過できるケースがあります。

ただし、借入件数が何社でも審査に通るわけではありません。

一般的に「他社借入件数3社いないであれば審査に通る可能性がある」と言われています。

もちろん、他社借入件数が少なければ少ないほど有利になるので、できれば借入件数を減らしてから申込をするのをおすすめします。

おまとめローンのおすすめの選び方は?

ここでは、おまとめローンを選ぶ時のポイントを紹介します。

既存のローンよりも金利が低いか

おまとめローンを選ぶ時に重要なのは、既存のローンと比較して金利が安くなるかどうかです。

選ぶおまとめローンによっては、金利が高くなり、逆に返済の負担が増える可能性もあります。

これでは、おまとめローンを利用する意味がありませんよね。

もちろん、金利を下げる以外にも借金を一本化できるなどのメリットがありますが、ほとんどの人は金利を低くしたいと考えているはずです。

金利が1%違うだけでも返済総額が10万円以上変わることもあるので、できるだけ金利が低いおまとめローンを選びましょう。

一本化の対象となるローンの種類

おまとめローンを選ぶ時は一本化の対象になるローンの種類で選ぶことが大事です。

消費者金融のみ、銀行のカードローンのみの場合は問題ないですが、消費者金融と銀行、クレジットカードのキャッシングなど、異なる借金をまとめたいなら種類が豊富なおまとめローンを選ぶようにしましょう。

闇雲に申込をしても、結局一本化できずに月々の返済金額が変わらなくなってしまうので、必ず確認してから申込をするようにしてください。

返済が迫っているなら即日融資が可能な商品を選ぶ

他社の返済が迫っている中で今すぐにでも借金を一本化したいなら、即日融資に対応しているおまとめローンを選びましょう。

即日融資に対応しているおまとめローンなら、その日のうちに借入先にお金を振り込んでもらうこともできるので、催促を回避できます。

もしも返済日が明日までと切羽詰まっている状態でも、審査に通過すれば催促なく現在借りている業者からの借金を無しにできます。

おまとめローンを利用する時の注意点

最後に、おまとめローンを利用する時の注意点を紹介します。

おまとめローンを利用したクレジットカードは使えなくなる可能性がある

おまとめローンでクレジットカードのキャッシング残債などを一本化する場合、その後にクレジットカードが使えなくなる場合があります。

これは、他社解約が必要なおまとめローンの場合はクレジットカードも対象になるからです。

クレジットカードを一度解約してしまうとその後クレジットカードを作るのが難しくなる可能性もあるので、注意してください。

ただし、利用規約に他社解約について記載されていない場合は解約する必要はありません。

借りたお金は借入先に直接振り込まれる

おまとめローンで借りたお金は直接自分口座に振り込まれるわけではなく、借入先に自分の名前で振り込まれる仕組みです。

そのため、現金が自分の手元に入るわけではありません。

余ったお金を生活費に充てようと考える人は意外と多いですが、生活費や他の支払いに充てることは不可能です。

完済までの期間が長くなる可能性がある

おまとめローンを利用すると、完済までの期間が現在の借入よりも長くなる可能性があります。

金利が低くなっても、完済までの期間が長くなると総返済額が多くなるので、結果的に無駄なお金を支払うことになります。

そのため、おまとめローンを利用する時は金利だけでなく総返済額も合わせて確認することが大事です。

おまとめローンおすすめまとめ

今回はおすすめのおまとめローンや審査に通過するための対策、おまとめローンの選び方などについて詳しく紹介してきました。

銀行のおまとめローンを利用すれば比較的金利が下がる可能性があり、月々の返済額を抑えて計画的に完済を目指すことができます。

支払い期日まで期限が迫られている場合でも、消費者金融のおまとめローンを利用すれば最短即日お金を借りられ、借金を一本化できます。

おまとめローンは金利を下げられないと意味がないので、現在の適用金利よりも1%でも低いおまとめローンで借金を一本化しましょう。

※貸付条件はこちら