- dスマホローンの審査は厳しい?

- dスマホローンの審査時間は?

これからdスマホローンの申込を検討している人は、このような悩みや疑問を持つことがあると思います。

dスマホローンの審査は特別厳しいわけでも特別甘いわけでもありませんが、株式会社NTTドコモが提供しているローン商品でドコモユーザーは審査の優遇を受けられるのが特徴です。

例えば、ドコモの自社雇用や直接契約をされている人なら、他のカードローンよりも審査に通過できる可能性が高いかもしれません。

この記事では、dスマホローンの審査基準や審査に通過するコツ、借り方、dスマホローンの特徴などを紹介します。

- 収入が少ないアルバイトやパートでも借りられる

- 信用情報に傷がある人は審査通過の難易度が高い

- dスマホローンは18歳・19歳は申込できない

- ドコモ回線の契約年数が長いと有利

- ドコモユーザー限定で最大年率3.0%

- dスマホローン以外におすすめのカードローンは『アコム』

dスマホローンの審査について解説する前に、dスマホローンの基本情報を紹介します。

| お申込み条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ・SMS(ショートメッセージサービス)を受信できる方 |

|---|---|

| 金利 | 3.9〜17.9% |

| 優遇金利(ドコモユーザー限定) | 0.9〜17.9% |

| 限度額 | 1〜300万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | ご契約日から100日間(キャンペーン適用時) |

| 自宅郵送物 | なし |

| 担保・連保 | 不要 |

dスマホローンは、ドコモが提供するスマホ完結のローンサービスです。

カードがいらないカードローンで、ドコモ回線がない人でも申込ができます。

dスマホローンの審査は厳しい?審査基準と審査落ちの原因

dスマホローンの審査基準は、一般的なカードローンと変わりません。

dスマホローンだけが特別審査が厳しいことも、特別審査が甘いということもありません。

申込条件は、次のとおりです。

審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方

安定した収入がある方

審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方

当社が発信するSMS(ショートメッセージサービス)を受信できる方

出典:dスマホローン

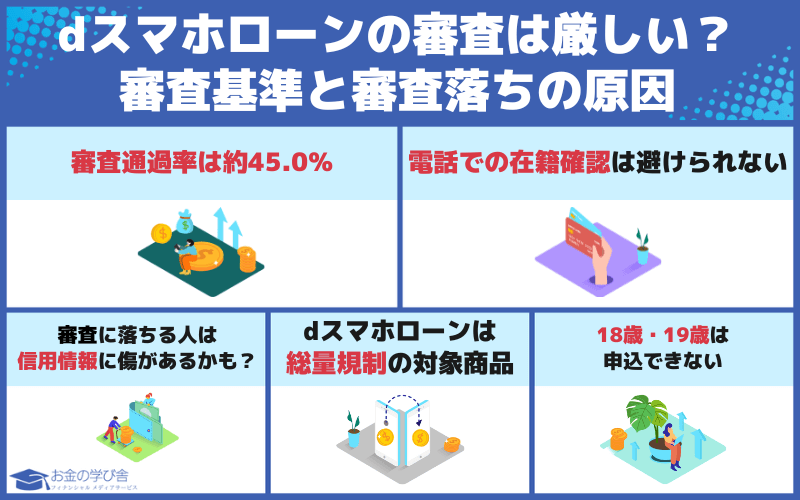

dスマホローンの審査通過率は約45.0%

実際にdスマホローンの審査通過率が公表されているわけではないですが、大手消費者金融の審査通過率は40%前後と言われています。

実際に、大手消費者金融であるアイフルの審査通過率は、48.2%です。

プロミスの審査通過率は平均38.2%、アコムは42.3%が平均です。

参考:決算データブック-アイフル株式会社、マンスリーレポート-アコム株式会社(三菱UFJフィナンシャル・グループ)、月次営業指標-SMBCコンシューマーファイナンス

dスマホローンは大手消費者金融と同等の審査通過率だと予想できます。

dスマホローンは収入が少ないアルバイトでもパートでも借りられる

dスマホローンは、条件さえ満たしていればアルバイトもパートも貸付の対象です。

ただし、20歳未満の学生は利用できません。

dスマホローンの電話での在籍確認は避けられない

どのカードローンでも必ず在籍確認を行います。

この在籍確認を避けることはできません。

大手消費者金融では、電話での在籍確認が原則無しで、社員証や給与明細を提出して代用できるところもありますが、dスマホローンでは電話での確認が必要となります。

また、お勤め先に在籍確認のお電話をさせていただきます。電話の際はお客さまのプライバシーに十分配慮し、担当者個人名にておかけいたします。

出典:dスマホローン

ただし、公式ホームページに記載があるとおり、電話での在籍確認もプライバシーを配慮して担当者個人名で電話をかけます。

そのため、dスマホローンを借りていることがバレるリスクは少ないです。

また、仮に会社名が知られたとしてもdスマホローンの運営元は「株式会社NTTドコモ」です。

株式会社NTTドコモでは、dカードやLeminoなどの個人向けサービスはもちろん、法人向けサービスまで幅広く事業を展開しています。

そのため、株式会社NTTドコモから電話があったからといってdスマホローンを利用していることがバレることはないでしょう。

dスマホローンの審査に落ちる人は信用情報に傷があるかも?

これからdスマホローンへ申込を考えている人の中で、過去に長期延滞や債務整理をしたことがある人はいませんか?

これらの人は、信用情報に傷がついている可能性が高いです。

長期延滞や債務整理をしたことがあると、その情報がCICやJICCなどの信用情報機関に保管されます。

一度保管された情報は、5年~10年ほど残り続けます。

どのカードローン会社でも、申込者の返済能力の有無を判断するために、必ず信用情報機関へ照会をかけます。

この時に、過去の長期延滞や債務整理の過去がバレてしまうということです。

もちろん、100%落ちるというわけではないですが、審査に通過する確率はかなり低いです。

dスマホローンは総量規制の対象商品

総量規制とは、貸金業者から借りられる金額が年収の3分の1までに制限される法律です。

例えば、年収300万円の人が、現在他社で100万円借りている場合、新たな借入はできません。

dスマホローンは貸金業法に則って運営しているため、総量規制オーバーの借入はできません。

また、悪質な虚偽の申告は社内ブラックになってしまう可能性もあるため、注意してください。

社内ブラックとは、返済や免責した後でもその貸金業者とは契約できないことです。

dスマホローンは18歳・19歳は申込できない

2022年4月の民法改正により、成人年齢は18歳に引き下げられました。

このことから、18歳からローン契約できると勘違いしている人もいます。

金融業者によっては18歳や19歳でも契約できるローンはありますが、dスマホローンは満20歳にならないと利用できません。

もしも20歳未満でお金を借りたいなら、学生ローンで借入を検討するのがよいでしょう。

本人確認は全てスマホで完結

dスマホローンに申込をする時に本人確認書類を提出することは必須です。

この本人確認書類の提出は、オンライン上で全て完結します。

オンライン本人確認では、スマホのカメラで自分の顔と本人確認書類を同時に撮影することで、本人かどうかを判断する仕組みです。

オンライン本人確認の手順は、次のとおりです。

dスマホローンの審査に通過するコツ

dスマホローンでは、他の金融業者と同様に一定の審査を行います。

この審査で、貸付の可否を決めています。

100%審査に通過できる方法はありませんが、事前に知っておくと審査で有利なコツもあります。

ここからは、dスマホローンの審査に通過するコツを紹介します。

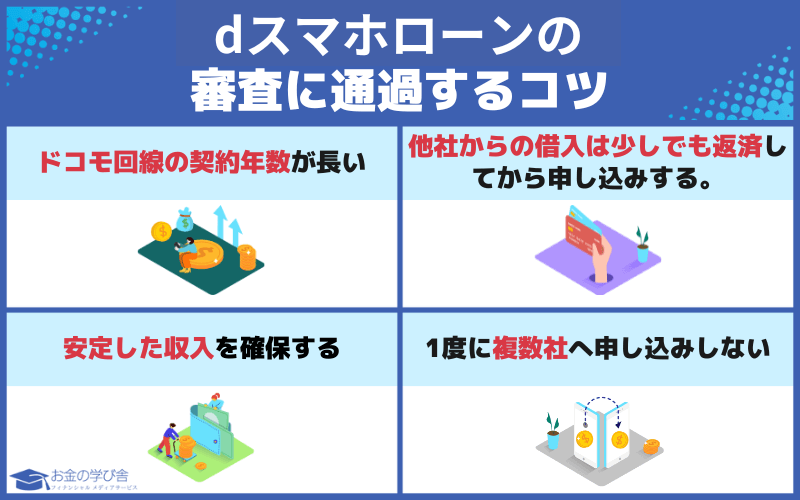

ドコモ回線の契約年数が長いと有利

dスマホローンの審査において、ドコモ回線の契約年数が長いと有利になる可能性があります。

実際に、dスマホローンの報道発表資料では次のように記載されています。

また、お客さまご自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施することで、お客さま一人一人により適した、ご利用いただきやすいローンサービスをご提供いたします。

出典:dスマホローン

つまり、dスマホローンの審査ではドコモ回線の契約年数や、その他サービスの利用状況も合わせて審査するということです。

逆に言うと、ドコモのスマホ代を滞納したことがあったり、dカードの支払い遅れなどがあると審査において不利になります。

他社借入額を減らしておく

現在他社からの借入があるなら、少しでも返済しておきましょう。

dスマホローンは総量規制対象のローン商品です。

他社借入額が多いと、新規で借入できる額も少なくなります。

また、1社ならまだいいですが、3社以上からすでに借金がある人は要注意です。

少しでも審査通過率を上げたいなら、できるだけ借金を減らしておくとよいでしょう。

安定した収入を確保してから申込をする

dスマホローンで借入するためには、安定した収入を確保することは最低条件でもあります。

「安定した収入」に明確な基準はありませんが、少なくとも月に数万円ほどの収入は確保しておきたいです。

月に10万円以上の収入があれば、安心感があります。

しかし、高収入であれば必ず審査に通過できるということではありません。

大事なのは安定性です。

就職・転職したばかりの人は、少なくとも6ヶ月以上は継続収入を得てから申込をするのがおすすめです。

一度に複数社に同時申込をしない

カードローン会社では、一度に複数社に同時申込をするのは懸念されます。

これは、「相当お金に困っている人」「家計のやりくりができてない人」と判断されてしまうからです。

カードローンの申込状況も、信用情報機関にて約6カ月間記録されます。

dスマホローンの申込から借入までの流れ

dスマホローンの申込から借入までの流れは、次のとおりです。

ドコモ回線がない人でも申込ができ、書類の郵送や来店も不要です。

審査後はアプリやWebから契約手続きを行い、契約完了となります。

※最短即日審査は17時までの申込に限ります。申込状況次第では、翌営業日以降の審査になる場合もあります。

借入はd払い残高へ借入する方法か、指定の金融機関口座へ借入する方法のどちらかを選べます。

※d払い残高へは1,000円から、金融機関口座へは10,000円から借入できます。

また、都合に合わせてd払い残高からの追加返済や、指定口座への振込による追加返済も可能です。

また、希望に合わせて借入金増額の申込をすることも可能です。

dスマホローンはドコモユーザー限定で最大年率3.0%金利優遇!

dスマホローンは、ドコモ回線やdカードの契約状況に応じて最大年率3.0%金利が優遇される特典があります。

現在ドコモの対象サービスを利用している場合、他のカードローンよりもお得に借入できる可能性があります。

適用される優遇金利は、次のとおりです。

| 優遇金利適用条件 | 優遇金利(実質年率) |

|---|---|

| ドコモの回線契約等 | -1.0% |

| dカード GOLD | -1.5% |

| dカード | -0.5% |

| d払い残高からのお支払い | -0.5% |

dスマホローンは必要な時に必要な分だけ1,000円から借入できる

dスマホローンは、d払い残高へ1,000円から借入ができます。

必要な時に必要な分だけ借りられるから、必要最低限の借入だけで済みます。

お金があると誰しもがついつい使いすぎてしまいがちですが、dスマホローンなら自己管理できない人でも安心です。

お金が必要な時は、借入限度額の範囲内でいつでも追加の融資を受けられます。

セブン銀行ATMから24時間いつでも引き出し可能

dスマホローンを契約した後は、セブン銀行ATMからいつでもスマホATM取引が可能です。

24時間365日いつでもセブン銀行で借入・返済ができます。

振込では金融機関の営業時間によって、土日祝に借入ができないところもありますが、dスマホローンなら金融機関が休みの土日祝に急にお金が必要になった時でも安心です。

※引き出し手数料は手数料はお客さま負担です。

d払い残高にすぐにチャージして買い物するほどポイントが貯まる

dスマホローンの契約後、借入金をそのままd払いアカウントにチャージし、そのままd払いで買い物をすればdポイントも貯まってお得です。

キャンペーンと合わせれば10%以上のポイントを獲得することもできます。

これは、ドコモユーザーには非常に大きなメリットだと言えるでしょう。

dスマホローンアプリが便利

dスマホローンアプリをインストールすると、毎月の引き落とし日と引き落とし額をお知らせしてくれるので返済を忘れてしまうこともありません。

借入も追加返済もアプリで手続きでき、わざわざATMに出向く必要はありません。

dスマホローンの審査に落ちた人におすすめのカードローンTOP3

ここからは、dスマホローンの審査に落ちた人におすすめのカードローンを3社紹介します。

※表は横にスクロールできます。

アコム |

プロミス |

レイク |

|

|---|---|---|---|

| 金利 | 3.0~18.0% | 4.5〜17.8% | 4.5~18.0% |

| 限度額 | 1万円~800万円 | 1〜500万円 | 1~500万円 |

| 審査時間 | 最短20分 | 最短20分 | 最短15秒 ※Web申込の場合 |

| 融資スピード | 最短20分 | 最短20分 | 最短25分融資 ※Web申込の場合 |

| 無利息期間 | 30日間 ※契約日の翌日から |

最大30日間 ※初回借入の翌日から |

最大180日間 ※5万円以下の借入の場合 |

| WEB完結 | 〇 | 〇 | 〇 |

| 申込条件 | 20歳以上 | 18歳~74歳以下 | 満20〜70歳以下 |

| 学生/パート/アルバイト/ | 〇 | 〇 | 〇 |

アコムのカードローン

| 金利 | 3.0~18.0% | 限度額 | 1万円~800万円 |

|---|---|---|---|

| 審査時間 | 最短20分 | 融資スピード | 最短20分 |

| 無利息期間 | 30日間 ※契約日の翌日から |

WEB完結 | 〇 |

| 申込条件 | 20歳以上 | 学生/パート/アルバイト/ | 〇 |

- はじめてなら30日間金利0円

- 最短20分融資が可能

- 利息はご利用日数分だけ

- 返済方法が豊富で利便性が高い

- 家族や職場にバレずに借入ができる

アコムのカードローンは三菱UFJフィナンシャル・グループのカードローンです。

初めての方は最大30日間金利0円で借りることができ、利息負担が少ないです。

また、最短20分の即日融資にも対応しているので、少しでも早くお金を借りたい人にも向いています。

アコムは誰しもが知っている大手消費者金融ということもあり、初心者向けのカードローンとも言えるでしょう。

アコムのカードローンの口コミ・評判

アコム良いね

マジで申し込んでから1時間以内に借りれた

皆もアコムを使おう‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️— ぐらす (@Hearts_of_Ohutn) November 15, 2023

アコムでキャッシングの申込みをしたら、2時間くらいで50万円借りれた!

プロミスとレイクで借りてるのにアコムでも借りれるんだねー

俺フリーターなのになー— しゅんぴー (@shunpipp) December 3, 2018

アコムから30万借りれたっぽいwwwww生きれるwwwwwwwwwwwwwwwwww夜勤頑張るwwwwwwwwwwwwwwwww

— ゅぃこ (@mukai_kuaii) January 5, 2024

プロミスのカードローン

| 金利 | 4.5〜17.8% | 限度額 | 1〜500万円 |

|---|---|---|---|

| 審査時間 | 最短20分 | 融資スピード | 最短20分 |

| 無利息期間 | 最大30日間 ※初回借入の翌日から |

WEB完結 | 〇 |

| 申込条件 | 18歳~74歳以下 | 学生/パート/アルバイト/ | 〇 |

- 最短15秒で事前審査結果が分かる

- 最短20分の即日融資に対応

- 女性専用レディースコールがあるから女性でも安心

プロミスは、初回ご利用日から最大30日間の無利息特典があり、無利息期間が無駄にならずに借入できます。

最短20分の即日融資にも対応しており、これは業界トップクラスです。

そのため、少しでも早くお金を借りたい人にも向いているサービスです。

申込はWeb完結・カードレスで24時間365日申込ができます。

アプリローンなら返済計画も立てやすく、借入後も無理のない範囲で返済できます。

プロミスの口コミ・評判

クレカとかの在籍確認ってほんとにしてるんだね。。。😳昔プロミス借りた時秒で借りれたからただの脅しだと思ってた🤣ほんとにかかってきた🤣🤣出社しててよかったw

— あちゃん (@aaa_ppmones2) December 4, 2020

アイフル、レイク、アコム

ありとあらゆる消費者金融全部審査落ちしたけど、プロミス行けたよ、プロミス大好き!!たったの10万だけど借りれた!!

さんきゅう!!わたしはプロミス愛する!!!— 世憐 (@seren_IRIAM) September 29, 2023

プロミスから借りれたーーーー!!!!

限度額更新出来た定期代+α獲得ですぎりぎり生きていける— 吉田 (@O__n0_) December 4, 2022

レイクのカードローン

| 金利 | 4.5~18.0% | 限度額 | 1~500万円 |

|---|---|---|---|

| 審査時間 | 最短15秒 ※Web申込の場合 |

融資スピード | 最短25分融資 ※Web申込の場合 |

| 無利息期間 | 最大180日間 ※5万円以下の借入の場合 |

WEB完結 | 〇 |

| 申込条件 | 満20〜70歳以下 | 学生/パート/アルバイト/ | 〇 |

- 5万円までの借り入れであれば180日間無利息

- 急ぎの借入もOK!Webなら最短25分融資も可能

- 思い立ったらすぐ返済可能な「Web返済」が便利

レイクは、初めての借入なら5万円まで180日間の無利息特典、初めてのご利用で最大60日間が無利息になります。

Web完結申込にも対応し、申込後最短15秒ほどで審査結果が分かり、最短25分の即日融資にも対応しています。

公式サイトでは4つの簡単な質問に答えるだけで簡単に借入可能かの診断ができるので、審査に通過できるかの不安が少ない状態で審査申込ができることも嬉しいポイントです。

レイクの口コミ・評判

かなりのもんだい

ななふくは2019年9月末に6万8千円のカードの支払いを控えていました。銀行口座には全財産の2万円が入っています。レイクアルサで5万円借りてきました。

2019年10月頭時点のななふくの総資産を求めましょう。ただし、所持金は0円とします。— ななふく! (@_178cm_girl_) April 1, 2021

今日はアコムとレイクとプロミスから

追加でお金借りれた!

めっちゃ良い一日になったからメイドカフェきた✌️

彼女はホスト行くって言ってた!初めてツーショットチェキ?ってヤツ撮った😍

ハメ撮りみたいで緊張した😍会計は2万弱😢

てか、バイトもクビになったし明日からの返済どうしよう😖 pic.twitter.com/bsa35wEXsP— 45歳 不良 漫画家 (@shunnohiwatari) December 18, 2022

おつかれ〜😍

レイクでお金借りれたから今日行ってみたけど

めっちゃ楽しかった😍絶対またイキたい😍

— 45歳 不良 漫画家 (@shunnohiwatari) March 1, 2022

※:30日間無利息、180日間無利息と併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

※:30日間無利息、180日間無利息と併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

dスマホローン|Q&A

最後に、dスマホローンに関するよくある質問に回答していきます。

dスマホローンは即日借りられますか?

dスマホローンは最短即日で契約できます。

審査に通過後は、振込やATMでの借入ですぐに借入できます。

ただし、即日の審査は営業時間外(22:00~翌8:00)土日祝、年末年始を除く期間となります。

審査に時間がかかってしまうケースも多いので、できるだけ早めに申込をしておくのがよいでしょう。

dスマホローンの審査にかかる時間は?

dスマホローンの審査にかかる時間は、即日です。

大手消費者金融のように「最短20分」などとは公式サイトに記載されていません。

ただし、土日祝でも申込が可能で、審査は最短即日で完了します。

dスマホローンにはどんな返済方法がある?

dスマホローンの返済方法は、「金融機関口座からの自動引き落とし」「d払い残高からの追加返済」「指定口座へのお振込みでの追加返済」などがあります。

引き落とし日は毎月27日で、それまでに指定の金融機関口座に残高を入れておけば自動で返済されて楽です。

なお、返済金額は最終借入の直後の借入残高に応じて変動する「残高スライド元利定額リボスピング方式」なので、繰越返済をして少しでも元金を減らすと利息負担を減らせます。

dスマホローンの在籍確認を避ける方法は?

dスマホローンに限らず、どのカードローン会社でも在籍確認そのものを無しにすることはできません。

dスマホローンの在籍確認では、担当者の個人名で行います。

そのため、在籍確認を避けられなくても会社にローン契約がバレることはありません。

dスマホローン|まとめ

この記事では、dスマホローンの審査基準や審査に通過するコツ、借り方、dスマホローンの特徴などを紹介してきました。

dスマホローンは2022年7月にリリースしたばかりの新しいローンサービスです。

審査基準は他社と変わりませんが、新規顧客獲得のために審査に柔軟に対応したり、ドコモユーザーなら金利が優遇されるメリットもあります。

アプリ・Webからの申込なら24時間365日いつでも可能で、郵送物もないから家族にもバレません。

d払いでの利用な買い物をする度にポイントがお得に貯めるので、ぜひ利用してみてください。

※お金の学び舎では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運用しております。