- 専業主婦でも利用できるカードローンはあるの?

- お金を借りたいけど、なるべく夫や家族に知られたくない

実は専業主婦の多くが、お金に関して悩みを抱えています。

お金の悩みは専業主婦だけでなく、老若男女問わず、誰もが抱えていることです。

しかし、家計のやり繰りが厳しく、かと言って夫に相談できないと苦悩している専業主婦もいます。

そこで今回、専業主婦でも借りられそうなカードローンを10種類、おすすめとして紹介し、利用できる方法もまとめていきます。

- 専業主婦本人に収入があれば「アコム」がおすすめ

- 低金利のカードローンを希望するなら「PayPay銀行」がおすすめ

- 審査落ちになりそうだけどお金を借りたいなら「フタバ」がおすすめ

- 自分に収入がないなら配偶者貸付がある「ベルーナノーティス」がおすすめ

専業主婦でも借りれるおすすめカードローン10選

専業主婦でも借りられる、おすすめのカードローンをまとめました。

大手消費者金融と銀行、中小消費者金融それぞれが扱うカードローンもカテゴリー別でまとめてあります。

3種類の金融機関を挙げつつ、その金融機関の特徴や長所と短所なども解説していきます。

大手消費者金融カードローン

大手消費者金融とは、プロミスやアコムなど、全国規模に展開する金融機関です。

審査が早く、最短即日融資に対応しており、今すぐお金を必要としている方にとっては、なくてはならない存在だと言えます。

そこで、当サイトがおすすめする大手消費者金融のカードローンを5種類まとめました。

自分に合ったカードローンをチェックしてみましょう。

- アコム

- プロミス

- アイフル

- レイク

- ベルーナノーティス

カードレスかつ簡単な契約・手続きを希望するなら!アコムのカードローン

- はじめてなら30日間金利0円

- 最短20分融資が可能

- 家族や職場にバレずに借入ができる

アコムのカードローンは、申込者の希望で「カードレス」を選ぶことが可能です。

カードレスを利用すれば、カードを使わずに借入ができます。

必要なのはスマホ本体と銀行口座、アコムが指定する身分証明書を含む、その他書類です。

プロミスと同じくスマホだけで完結できてカードレス可能なので、夫や家族など周囲にバレる心配はほとんどありません。

アコム良いね

マジで申し込んでから1時間以内に借りれた

皆もアコムを使おう‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️— ぐらす (@Hearts_of_Ohutn) November 15, 2023

アコムでキャッシングの申込みをしたら、2時間くらいで50万円借りれた!

プロミスとレイクで借りてるのにアコムでも借りれるんだねー

俺フリーターなのになー— しゅんぴー (@shunpipp) December 3, 2018

アコムから30万借りれたっぽいwwwww生きれるwwwwwwwwwwwwwwwwww夜勤頑張るwwwwwwwwwwwwwwwww

— ゅぃこ (@mukai_kuaii) January 5, 2024

家族にバレない!プロミスのアプリローン

- スマホひとつだけで簡潔できる

- アプリローンを利用すればバレない

- ローンの残高などをスマホだけで確認できる

プロミスの特徴は、アプリローンにあります。

アプリローンとはスマホひとつでお金の借入が可能になるプロミスの公式アプリで、カードなど郵送物が自宅に届きません。

銀行やその他ATMなどを利用するためにわざわざ遠出する必要もないので、夫や家族などから怪しまれる様子や心配もありません。

必要なのは銀行口座になりますが、紙の通帳を利用していると家族などにバレる可能性があるので注意が必要です。

ご自身にわずかでも収入があり、金融機関選びに迷っているのなら、プロミスがおすすめです。

クレカとかの在籍確認ってほんとにしてるんだね。。。😳昔プロミス借りた時秒で借りれたからただの脅しだと思ってた🤣ほんとにかかってきた🤣🤣出社しててよかったw

— あちゃん (@aaa_ppmones2) December 4, 2020

アイフル、レイク、アコム

ありとあらゆる消費者金融全部審査落ちしたけど、プロミス行けたよ、プロミス大好き!!たったの10万だけど借りれた!!

さんきゅう!!わたしはプロミス愛する!!!— 世憐 (@seren_IRIAM) September 29, 2023

プロミスから借りれたーーーー!!!!

限度額更新出来た定期代+α獲得ですぎりぎり生きていける— 吉田 (@O__n0_) December 4, 2022

原則在籍確認なし!アイフルのSuLaLi

- 初めて利用する方は最大30日間の無利息期間

- 原則として電話による在籍確認なし※

- 夫と家族だけでなく周囲にバレる心配はなし

※原則、電話での確認はせずに書面やご申告内容での確認を実施

※満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方

※定期的収入がある方に限る

※定期的な収入と返済能力を有する当社基準を満たす方

※定期的な収入と返済能力を有する方で、当社基準を満たす方

アイフルは様々な金融商品を提供していますが、専業主婦におすすめしたいのが、SuLaLiです。

SuLaLiはアイフルが提供する金融商品のひとつで、最大10万円の借入が可能となります。

限度額が少ないのがデメリットですが、少額なので借入しやすいだけでなく、女性専用の電話受付を設けているなど、女性へのプライバシー配慮も徹底しています。

スマホひとつだけで契約・手続きができるので、周囲にバレることなく、お金を借りたい専業主婦に、SuLaLiがおすすめです。

※貸付条件はこちら

大手消費者金融のプロミスとレイクで審査が瞬殺で否決

でもアイフルで50万円借りれた

— 俺はカネゴンもどき!審査の甘いキャッシングや消費者金融を晒す! (@orehakanegon) December 7, 2021

ブラックリストなのにアイフルで3万借りれた…そこに愛はあるんか?

— ざ (@MQO1f8tJRmCQxrd) December 9, 2023

ブラックリスト入ってるはずなのにアイフルで3万借りれた

— けろけろけろっぴ (@ni5ni5_peace) September 3, 2023

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

※貸付条件はこちら

最大60日間無利息サービス!レイクのカードローン

- 最大60日間無利息サービスを利用できる

- 申し込みしてから最短15秒で審査結果がわかる

- 申込時の問い合わせで在籍確認なしにしてもらえる場合がある

レイクは新規顧客を対象に、最大60日間無利息サービスを利用できるのが特徴です。

お金を借りてから60日までに返済すれば、利息も支払う必要がありません。

基本は在籍確認があるのですが、申込時の問い合わせで、在籍確認をなしにしてもらえる場合もあります。

短期間での借入を希望するなら、レイクがおすすめです。

かなりのもんだい

ななふくは2019年9月末に6万8千円のカードの支払いを控えていました。銀行口座には全財産の2万円が入っています。レイクアルサで5万円借りてきました。

2019年10月頭時点のななふくの総資産を求めましょう。ただし、所持金は0円とします。— ななふく! (@_178cm_girl_) April 1, 2021

今日はアコムとレイクとプロミスから

追加でお金借りれた!

めっちゃ良い一日になったからメイドカフェきた✌️

彼女はホスト行くって言ってた!初めてツーショットチェキ?ってヤツ撮った😍

ハメ撮りみたいで緊張した😍会計は2万弱😢

てか、バイトもクビになったし明日からの返済どうしよう😖 pic.twitter.com/bsa35wEXsP— 45歳 不良 漫画家 (@shunnohiwatari) December 18, 2022

おつかれ〜😍

レイクでお金借りれたから今日行ってみたけど

めっちゃ楽しかった😍絶対またイキたい😍

— 45歳 不良 漫画家 (@shunnohiwatari) March 1, 2022

※:30日間無利息、180日間無利息と併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

※:30日間無利息、180日間無利息と併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

配偶者貸付でお金を借りられる!ベルーナノーティスのレディースローン・キャッシング

- 専業主婦に収入がなくても借りられる

- 女性向けのカードローンであること

- 初めての方とすでに利用している方にも最大14日間無利息サービスの対象となる

ベルーナノーティスのレディースローン・キャッシングの特徴は、配偶者貸付にあります。

配偶者貸付は、配偶者の収入を元に、収入がない専業主婦への融資を可能としています。

しかし、配偶者貸付を利用するには配偶者の同意が必要になり、この時点で旦那さんにはバレます。

旦那さんにバレたくなければ、わずかでも良いので、専業主婦本人が収入を得なければなりません。

急に車の修理が必要になり、お金が足りなくて困っていました。インターネットから申し込み、運転免許証と源泉徴収書をスキャンして送りました。その翌日、携帯電話に確認の電話があり、申し込みから承認まで驚くほどの速さでした。ありがたかったです。借入金利は30万円の借入枠で年利18%でした。他のカードローンと比べると少し高いかなと感じましたが、急な時には致し方ないかと思います。

出典:みん評

大手通販として親戚がずっと利用していたので、お世話になる前から親近感を持っていました。まさかカードローンも取り扱っているとは思わなかったです。知名度が高く信頼できるというのは、お金を借りる上で重要なポイントだと思います。審査は2日後に通りました。

出典:みん評

銀行カードローン

銀行カードローンのメリットは、消費者金融カードローンより金利が低いところです。

消費者金融は最高年率18%に設定されているのがほとんどですが、銀行だと最高年率14%~15%に設定されているのがほとんどです。

しかし、銀行カードローンにも、このようなデメリットがあります。

- 審査が消費者金融より厳しい

- 即日融資には対応しておらず、早くても翌営業日から1週間かかるのがほとんど

こちらも、配偶者に収入があれば、収入のない専業主婦でも申し込みは可能なところもあります。

その場合も在籍確認がないのですが、カードレスを選べない場合があるのが注意点です。

- PayPay銀行

- イオン銀行

- セブン銀行

収入がなくても借りられる!PayPay銀行カードローン

- 配偶者に収入があれば申し込みが可能

- スマホひとつで残高・借入の管理が可能

- 初めての借入から30日間利息0円

PayPay銀行カードローンの特徴のひとつに、収入のない専業主婦でも利用できることです。

配偶者に安定した収入があればお申し込みいただけます。

引用:PayPay銀行

ベルーナノーティスの配偶者貸付制度に相当するサービスをPayPay銀行は提供しています。

PayPay銀行の銀行口座をすでに持っているのなら、PayPay銀行カードローンがおすすめです。

PayPay銀行カードローンの口コミ・評判

以前からこちらの銀行口座を利用していたことがきっかけで、カードローンに申し込んでみました。ホームページから申し込むとすぐに審査が開始されました。銀行の利用歴は10年以上になるので、審査の際に有利に評価されたのかもしれませんが早かったです。手持ちの銀行キャッシュカードがそのまま借り入れに使えるため、コンビニのATMを利用しているところを誰かに見られても、カードローンを利用していることはわからないので安心です。すでに銀行の口座を持っている人や、銀行の口座を開設したい人におすすめします。

出典:みん評

すぐにお金を返すことができると思い、30日間無利息サービスを行っているネットキャッシングに申し込みました。キャッシングを利用しようと思った理由は、親戚に突然の不幸があったにもかかわらず、給料日前でお金がなかったからです。30日間無利息サービス以外にも申し込みがスムーズですぐに借りられた点が良かったです。またローンカードなどの郵便物もなかったので、家族に知られることなく利用することができました。口座引き落としの返済の為、返し忘れがなく問題なく返すことができました。また何かあったら利用したいと思います。

出典:みん評

低金利で無収入の専業主婦でも借りられる!イオン銀行カードローン

- 最高年率13.8%であること

- 収入がなくても専業主婦であれば借入が可能

- 複数の借入をひとつにまとめるのにむ向いている

イオン銀行カードローンは、下記申込条件にもある通り、収入のない専業主婦でも申し込みは可能で、審査通過が期待できます。

1.日本国内に居住している方、外国籍の方については永住許可を受けている方。

2.ご契約時の年齢が満20歳以上、満65歳未満の方。

3.ご本人または配偶者に安定かつ継続した収入の見込める方。

※ パート、アルバイト、自営業者、専業主婦(夫)の方は可、学生の方は不可。

4.イオンフィナンシャルサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方。引用:イオン銀行

しかし、収入のない専業主婦だと、例え審査を通過しても、最大50万円しか借りられないので注意です。

必ずカードが発行され、郵送されるので、旦那さんや家族にバレる可能性も高くなります。

普段からイオングループの店舗で買い物している方には、イオン銀行カードローンはおすすめです。

友人と旅行に行くことになったのですが、あいにく貯金が少なかったために旅費を確保することが出来ませんでした。結構な額にもなるので、友人に立て替えてもらうわけにもいかず、ただ、旅行の機会は逃したくないという想いもあり、銀行の口座を持っていたこちらのカードローンを利用することにしました。少額だったので収入証明書も必要なかったので、とても手続きが楽でしたね。コンビニのATMでも返済できるのが便利でありがたかったです。

出典:みん評

何と言っても専業主婦も借りれるというところに魅力がありました。金利も低めだし、いいなと思いましたが、本当に専業主婦でも借りれるの?とやっぱり不安もありました。でも数日後には審査が通り、無事借りることができました。イオンのポイントも貯まるようなので、借りすぎには注意しますが、うまく利用すればポイントも貯めれそうだなと思っています。

出典:みん評

収入に関係なく申し込める!セブン銀行カードローン

- 最高年率が15%であること

- カードがなくても借入が可能

- 全国セブンイレブンで24時間の借入・返済が可能

セブン銀行カードローンは、収入のない専業主婦でも申し込みが可能です。

その根拠は申込条件にあります。

(1)セブン銀行口座をお持ちのお客さま(個人)

(2)ご契約時の年齢が満20歳以上満70歳未満のお客さま

(3)一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま

(4)外国籍の方は永住者であること引用:セブン銀行

「安定した収入がある方」などの文言がないので、専業主婦にかぎらず、無職でも申し込みができるようになっています。

もちろん、収入があったほうが審査通過の可能性が高くなります。

ちょっとした借入を希望するなら、セブン銀行は向いているでしょう。

セブン銀行カードローンの口コミ・評判

ネット銀行カードローン審査甘い!

とりあえず楽天銀行カードローン、セブン銀行カードローン、PayPay銀行カードローン、LINEポケットマネーなど

この辺りから突撃して見ると審査が通りやすく良い融資結果が出るかもよ?!

— エッフェル兄さんの激甘審査のカードローン (@efferunisan) November 10, 2023

セブン銀行カードローンの審査口コミ

審査は即日で通りました

しかしカードが届くのが3日後で借りれたのも3日後

急いでいたので少し残念

まぁ借りれただけマシか・・・

— 万年金欠女子ペコリンの消費者金融情報館 (@otonahaitumo) October 10, 2023

なんだ🥺

セブン銀行のカードローンの返済が完済していた‼️

電話して良かった😊

残高以外と入っててびっくりした(笑)— 隠居生活なプリキュア🚗 (@12a20kcal) November 8, 2022

中小消費者金融カードローン

中小消費者金融とは、大手消費者金融より中規模または小規模で運営されている金融機関です。

地域密着型の部分もあるのですが、その実体は大手消費者金融とほとんど変わりません。

そこで、中小消費者金融のカードローンを利用するメリットとデメリットをまとめました。

- 独自の審査により柔軟に対応している部分がある

- 銀行や大手消費者金融のカードローン審査落ちしても審査通過の可能性がある

- 地域密着型のサービスが充実している傾向がある

- 少額融資に対応している

- 金利が大手より高めに設定されているのがほとんど

- 借入限度額が大手より少ない

カードローンの審査に落ちて悩んでいる方は、中小消費者金融カードローンの利用を検討してみてください。

- フタバ

- セントラル

審査に柔軟な部分がある!レディースフタバ

- 最高年率が17.950%であること

- 最短即日で審査完了と即日融資に対応

- 初めての借入から30日間無利息サービスを提供

レディースフタバは、キャッシングのフタバが提供する女性ローンですが、特徴は審査に柔軟な部分があることです。

他社に申し込んだが審査に落ちた、だけどレディースフタバなら審査を通過したなどのケースがあります。

他の金融機関とは違い、独自の審査を設けているので、どのような方でも審査通過の可能性を持ちます。

収入がなければ申し込めないのがデメリットですが、他社の審査に落ちて悩んでいるのなら、レディースフタバがおすすめです。

フタバの口コミ・評判

フタバのキャッシング

老舗の安心中小消費者金融系、過去不問、ブラックでも借りれた!

専業主婦の方も配偶者貸付制度で借りれます

アコム、プロミスはもう相手にしなくて良いhttps://t.co/ibIpiOPhI4

— 万年金欠女子ペコリンの消費者金融情報館 (@otonahaitumo) March 6, 2023

借金はしないはずだったのですが、薄給の身で同僚がお金を私から借りたまま、退職してどこかに入ってしまい、家賃が払えずにフタバのレディースローンを借りる事になりました!

他に借り入れもなく10万程度だったのでネットの申し込みで即日融資にもっていけましたが本当に助かりました!

来月は、すぐに全額返す予定です!

今回の件は色々と人生勉強になったかもしれません!出典:価格ドットコム

少しお金を借りるなら!セントラルのマイレディス

- 女性向けの金融商品であること

- 無利息期間最大30日間であること

- パート・アルバイトでも申し込める

セントラルが提供するカードローン「マイレディス」の特徴は、女性向けの金融商品であることです。

カードローン自体の内容は他の金融商品と変わらないものの、女性スタッフが対応します。

もちろん、パソコンまたはスマホを使って、Webでの申し込みも可能です。

しかし、配偶者貸付に対応していないのがデメリットで、マイレディスを利用する際は専業主婦自身が収入を得る必要があります。

少しお金を借りたい、借りたお金をすぐに返済できる自信があるなら、セントラルのマイレディスがおすすめです。

セントラルの口コミ・評判

セントラルのキャッシングは最近審査が通りやすいと評判

30日無利息サービス

ブラックリスト対応

セブンイレブンATMで利用出来るカードを発行

アルバイト、パートでも可https://t.co/rAxDlYaF1T

— 転生したらパパだった件~激甘審査の融資速報 (@papatensei) March 6, 2023

「消費者金融 セントラル 口コミ」

セントラルのキャッシングは中堅規模だけどあまり悪い噂は聞かない

審査は概ね柔軟で借りやすいでしょう

— エッフェル兄さんの激甘審査のカードローン (@efferunisan) November 11, 2023

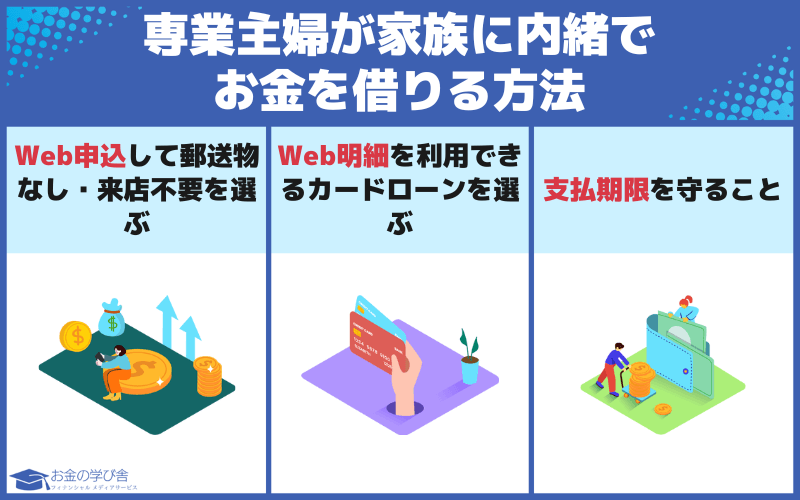

専業主婦が家族に内緒でお金を借りる方法

専業主婦が家族に内緒でお金を借りる方法を以下にまとめました。

3つの方法を次に挙げて、解説していきます。

Web申込して郵送物なし・来店不要を選ぶ

公式サイトを経由してカードローンをカードレスで申し込むと、家族にバレる可能性がほとんどなくなります。

なぜなら、お金を借りているようなものが一切、手元に届かないからです。

確かに、夫やその他家族に「お金を借りている」ことを知られたら、人間関係の悪化は避けられないでしょう。

とはいえ、お金を借りることを秘密にしても問題ありません。

期日内に返済できれば良いのです。

お金を借りるのは秘密にしても良いのですが、借りたら期日内に返済しましょう。

Web明細を利用できるカードローンを選ぶ

Web明細を利用できるカードローンを選びましょう。

理由は、紙の明細書が来ないからです。

昨今、Web明細は一般的となっています。

スマホさえあれば、いつでも明細書を確認でき、利便性が向上します。

紙の明細書が来ないので、夫や家族にバレないのがほとんどです。

特に理由がないかぎりは、Web明細を利用できるカードローンを選びましょう。

支払期限を守ること

支払期限は絶対に守ってください。

その理由を以下にまとめました。

- 紙の請求書が郵送物として届く

- 督促状が郵送物として届く

請求書や督促状が来た時点で、夫や家族にバレると思ってください。

さらに返済が遅れた理由ことで、金融事故として信用情報に記録されます。

記録が残る期間は最長10年、クレジットカードやローンなどを申し込んでも、審査に通りにくくなります。

支払期限は必ず守るようにしましょう。

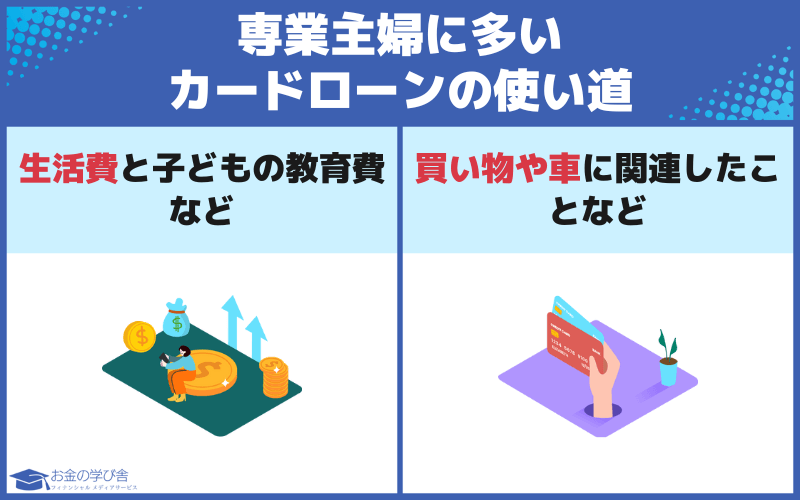

専業主婦に多いカードローンの使い道

専業主婦に多いとされる、主なカードローンの使い道を以下にまとめました。

- 生活費と子どもの教育費など

- 買い物や車に関連したことなど

自分のことに使うのはあまりないようで、家族や生活に関する使い道が多いとされています。参考:ベルーナノーティス

予想以上の出費によりお金が足りず、カードローンに手を伸ばす専業主婦も少なくありません。

中には、自分のことに使うためにカードローンを利用する専業主婦もいるので、カードローンを利用する動機は様々です。

カードローンを利用する際は、計画的に返済を立ててから、お金を借りるようにしましょう。

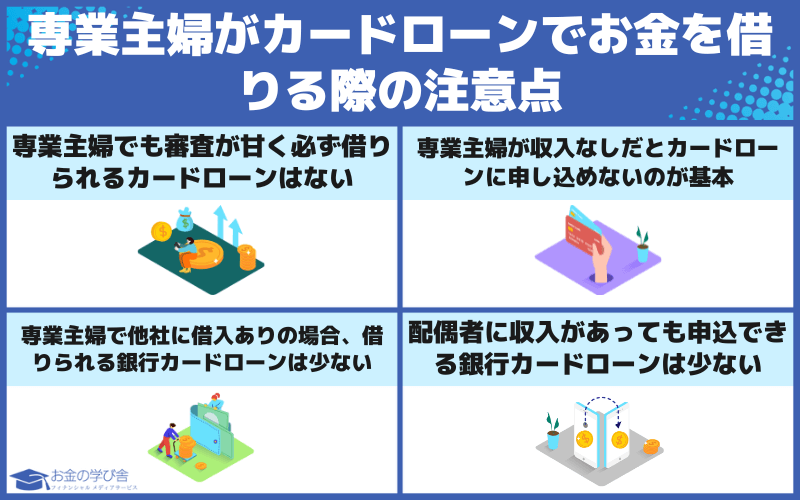

専業主婦がカードローンでお金を借りる際の注意点

専業主婦がカードローンを利用する前の注意点を以下にまとめました。

4つの注意点をそれぞれ挙げて、その理由と対策方法を解説していきます。

専業主婦でも審査が甘く必ず借りられるカードローンはない

審査が甘いカードローンはありません。

なぜなら、返済能力を示せない申込者に、金融機関はカードローンを利用させないからです。

消費者金融や銀行問わず、どの金融機関でもカードローンの審査はあります。

金融機関側としては、カードローンの利用者にお金を貸した時点で、金融機関は「貸し倒れ」のリスクを背負っています。

どの金融機関でもきちんと審査されることを理解しましょう。

専業主婦が収入なしだとカードローンに申し込めないのが基本

基本、専業主婦が収入なしだと、カードローンに申し込めません。

なぜなら、カードローンを取り扱う金融機関のほとんどが「安定した収入がないと申し込めない」と条件を提示しているからです。

確かに、カードローンを提供している金融機関は、収入がない方にお金を貸すわけにはいきません。

逆に言えば、収入があればお金を借りられます。

ただし、年収に見合わない借入は避けるようにしましょう。

専業主婦で他社に借入ありの場合、借りられる銀行カードローンは少ない

審査で必ずチェックされるのが「他社の借入あり」の部分です。

もともと他社からの借入があって、さらに借入を行うと、借り入れた金額分、返済額が増えます。

返済額が増えるとは、支払う金額が大きくなることを意味します。

他社からの借入があるなら、その前に全額返済してからカードローンを申し込んだほうが堅実的です。

配偶者に収入があっても申込できる銀行カードローンは少ない

配偶者に収入があっても、申込できるカードローンはほとんどありません。

申込者本人に収入があることが、申込条件のひとつとなっているからです。

しかし、ベルーナノーティス、フタバ、PayPat銀行、イオン銀行などのカードローンの配偶者貸付であれば、例外としてお金を借りられる可能性があります。

いずれにしろ、必ず審査があることを覚えておきましょう。

専業主婦カードローンに関するよくある質問

専業主婦がカードローンを利用する際に、よくあるであろう質問を以下にまとめました。

4つの質問をそれぞれ挙げて、回答とその理由を解説していきます。

専業主婦がカードローンで借りられる金額はいくらまでですか?

専業主婦独自の年収によります。

借りられる金額は年収によって決まり、その根拠は総量規制にあります。

総量規制を考慮するのはもちろんのことですが、年収に見合わない借入を避けるのが大事です。

参考:日本貸金業協会

カードローンで100万円借りたいのですが、年収はいくら必要ですか?

年収300万円以上が必要です。

総量規制が根拠で、年収3分の1を超える借入ができないようになっています。

しかし、年収300万円を稼ぐとなれば、契約社員以上の雇用形態が求められます。

専業主婦が年収300万円以上の収入を得るには、時給が非常に高いパートに就くことが求められるでしょう。

専業主婦の借入限度額はいくらですか?

専業主婦独自の年収によります。

専業主婦に収入がない場合、借入限度額がゼロである以前に申し込めません。

年収30万円だと、10万円まで借入が可能となります。

総量規制により年収の3分の1までお金を借りられることを覚えておきましょう。

アコムで主婦が借りられる金額は?

専業主婦独自の年収と総量規制により、借りられる金額が決まります。

これはアコムにかぎらず、消費者金融や銀行も一緒です。

他は審査落ちしたけど、アコムなら借りられるということではありません。

専業主婦でもカードローンを利用できる|まとめ

専業主婦はカードローンを利用できないのかについて紹介しましたが、専業主婦独自の収入があれば、利用が見込めます。

逆に収入がないとカードローンの申込条件を満たせず、申し込むことができません。

しかし、銀行が提供するカードローンのほうが柔軟であることに驚きました。

銀行カードローンであれば、収入がなくても配偶者の収入を根拠にカードローンの申込が可能となります。

専業主婦がカードローンを利用する以上、計画性を持って返済していくことが大切です。

※お金の学び舎では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運用しております。