- 誰でも借りられる審査の甘いカードローンは?

- お金を貸してくれるところと即日で安全に借りる方法は?

このような悩みや疑問を持つ方は多いと思います。

この記事では、誰でもお金を借りられる方法について解説します。

特に、一度カードローンの審査に落ちてしまった人や信用情報に傷がついて審査が不安な人向けに、借入方法をいくつか紹介しますので、参考にしてください。

- 誰でも借りられるカードローンは存在しない

- 審査通過率の高いカードローンに申込をすれば審査に通過できる可能性がある

- 「審査が甘い」と謳っている業者は悪徳業者

- 無職なら公的融資制度がおすすめ

- カードローンおすすめ人気ランキング1位は『アコム』

誰でも借りられるカードローンはある?

審査に通過できるか不安な人は、カードローンを探す時に「誰でも借りられる」「審査が不要」のような検索ワードを使って探すことが多いと思います。

結論、誰でも100%借りられるカードローンは存在しません。

そのため、もしも「審査不要」「誰でも借りられる」などと謳っている業者がいるなら、それは悪徳業者である可能性が高いです。

正規の貸金業者では、必ず利用する前に審査が行われ、この審査に通過できないと借入することはできません。

カードローンの審査基準

カードローンの審査では、主に申込者の年収・職業・信用情報などを総合的に評価して、貸付の可否を決めています。

どの消費者金融でも審査は厳格で、「この業者だけ審査が甘い」なんてことはありません。

ですが、中小消費者金融なら独自の審査基準を設けているため審査が柔軟に行われ、年収や信用情報に不安を抱える人でも審査に通過できる可能性は十分にあります。

また、実際に「大手では落ちたが中小消費者金融では通過できた」「ブラックでも借りらzれた」などのSNSの口コミも見受けられるため、申込をしてみる価値は十分にあると言えるでしょう。

信用情報に傷があると審査に通過できる確率が極端に下がる

過去に長期延滞や債務整理をしたことがあり、信用情報に傷がある人は、カードローンの審査に通過するのは難しいです。

もちろん、100%審査に落ちるというわけではないですが、どの金融機関、消費者金融も申込者の過去の信用情報を照会します。

これにより、過去の延滞や遅延などを隠して申込をすることはできません。

金融機関や消費者金融からしても、返済能力のない人に貸付を行うと貸し倒れのリスクが高まるので審査通過が困難になります。

そのため、信用情報に傷があるなら、信用情報が回復するまで待つか、カードローン以外の方法でお金を借りるのがよいでしょう。

審査に通過できるか不安なら信用保証人を立てる

もしもどの金融機関からもお金を借りられないなら、信用保証人を立てる方法があります。

信用保証人を立てることで、借入のリスクを低減させることができ、結果的に貸付を受けやすい状況を作れます。

担保も同様です。

ただし、信用保証人も担保も簡単に用意できるわけではありません。

信用保証人と担保いずれかを準備するためには、事前に準備をして、それなりのリスクを負う必要があることを理解しましょう。

個人間融資の利用は絶対NG

SNSやインターネット掲示板では、お金に困っている人に対して「お金を貸します」「審査不要」などの甘い誘い文句を使って近づいてくるケースがあります。

一見すると親切にみえても、その投稿をしている人はヤミ金業者である可能性が高いです。

個人間融資でお金を借りてしまうと、個人情報が流失してしまったり、怖い取り立てや脅しに遭う可能性が非常に高いです。

お金を借りたいなら、正規の業者から正しいルートでお金を借りるのがベストです。

無職の専業主婦は消費者金融では借りられない

消費者金融の貸付条件には、年齢条件と収入条件があります。

各消費者金融によっても条件の違いはありますが、「満〇歳~〇歳」、「安定した収入がある方」のように条件が決められています。

どの消費者金融でも安定収入は必要条件です。

そのため、無職の専業主婦が消費者金融からお金を借りることはできません。

消費者金融は審査が甘いという噂から、申込を検討していた人もいると思います。

逆に言うと、銀行カードローンであれば無職の専業主婦でも借りられる可能性があるということです。

一部の銀行カードローンでは、配偶者に安定した収入があれば専業主婦でも申込ができます。

例えば、PayPay銀行カードローンの場合、申込条件は以下の通りです。

- 年齢が20歳以上70歳未満の方

- 安定した収入がある方(配偶者に安定した収入があれば申込可能。年金による一定の収入がある方も同様)

- PayPay銀行(旧ジャパンネット銀行)の普通預金口座を持っている方

- 一定の審査基準を満たし、SMBCコンシューマーファイナンス株式会社の保証を受けられる方

無職の専業主婦でも、条件さえ満たしていれば審査に通過できる可能性があります。

また、ほとんどの銀行カードローンはネット・アプリ申込が可能です。

家事や育児が忙しくても、いつでも自由に申込ができるのは嬉しいですよね。

誰でも借りられる?カードローンおすすめ人気ランキングTOP5

ここからは、誰でも借入できる可能性があるカードローンのおすすめ人気ランキングを紹介します。

※表は横にスクロールできます。

アコム |

プロミス |

レイク |

SMBCモビット |

楽天銀行スーパーローン |

|

|---|---|---|---|---|---|

| 金利 | 3.0~18.0% | 4.5〜17.8% | 4.5~18.0% | 3.0~18.0% | 1.9〜14.5% |

| 限度額 | 1万円~800万円 | 1〜500万円 | 1~500万円 | 1~800万円 | 10〜800万円 |

| 審査時間 | 最短20分 | 最短20分 | 最短15秒 ※Web申込の場合 |

最短30分 | 最短即日 |

| 融資スピード | 最短20分 | 最短20分 | 最短25分融資 ※Web申込の場合 |

最短60分 | 最短即日 |

| 無利息期間 | 30日間 ※契約日の翌日から |

最大30日間 ※初回借入の翌日から |

最大180日間 ※5万円以下の借入の場合 |

適用なし | 適用なし |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 申込条件 | 20歳以上 | 18歳~74歳以下 | 満20〜70歳以下 | 満20~74歳以下 ※収入が年金のみの方はお申込いただけません。 |

満20〜62歳以下 |

| 学生/パート/アルバイト/ | 〇 | 〇 | 〇 | パート/アルバイト/でも可 | パート/アルバイト/でも可 |

※ランキングは銀行カードローンに関する消費者意識調査のカードローン借入経験者に重視されたポイントを参考にしています。

1位:「アコムのカードローン」は3秒スピード診断で、借入可能かがすぐに分かる

| 金利 | 3.0~18.0% | 限度額 | 1万円~800万円 |

|---|---|---|---|

| 審査時間 | 最短20分 | 融資スピード | 最短20分 |

| 無利息期間 | 30日間 ※契約日の翌日から |

WEB完結 | 〇 |

| 申込条件 | 20歳以上 | 学生/パート/アルバイト/ | 〇 |

- はじめてなら30日間金利0円

- 最短20分融資が可能

- 利息はご利用日数分だけ

- 返済方法が豊富で利便性が高い

- 家族や職場にバレずに借入ができる

アコムは、24時間365日いつでもインターネット申込が可能な消費者金融です。

はじめてなら契約日から30日間金利0円で、利息負担を抑えて借入することができます。

申込から審査完了まで最短20分で、即日融資にも対応しています。

アコムはスマホアプリを利用した借入も可能で、ローンカードを持つ必要もありません。

ネットやセブン銀行ATMで借入・返済ができるため、初心者でも利用しやすいです。

金融庁に認可された正規の貸金業者で、知名度もあるため、安心して借入できるでしょう。

アコムのカードローンの口コミ・評判

フリーランス1年目はロクに飯も食えず、アコムで借りた金で機材買ってモデリングしてた

昔に比べたら人並みに生活できるようになったよ..— カラクリパワー (@KarakuriPower) 2023年8月3日

初任給めちゃくちゃ少ない🥺

多分全部書籍代に消えていく…

生活費がなくて、どの銀行もお金貸してくれないのでアコムからお金借りた🥺— もぐりしゅん@修行中 (@tntngakusei) April 23, 2023

アコムでキャッシングの申込みをしたら、2時間くらいで50万円借りれた!

プロミスとレイクで借りてるのにアコムでも借りれるんだねー

俺フリーターなのになー— しゅんぴー (@shunpipp) December 3, 2018

2位:「プロミスのカードローン」は女性でも安心のレディースキャッシングも人気

| 金利 | 4.5〜17.8% | 限度額 | 1〜500万円 |

|---|---|---|---|

| 審査時間 | 最短20分 | 融資スピード | 最短20分 |

| 無利息期間 | 最大30日間 ※初回借入の翌日から |

WEB完結 | 〇 |

| 申込条件 | 18歳~74歳以下 | 学生/パート/アルバイト/ | 〇 |

- 無利息期間の適用が初回借入日の翌日からだから活用しやすい

- 審査は最短20分

- 三井住友銀行ATMの手数料が無料

プロミスは原則24時間いつでも振込可能な「瞬フリ」で、お金が必要になった時でもすぐに借りられます。

50万円以下なら収入証明書の提出は不要で、今すぐ申込できます。

申込・借入・返済まで全てWeb・アプリ上で完結し、郵送物が自宅に届くこともありません。

アプリローンで即日キャッシング、カードレスでの出金が可能です。

プロミスの口コミ・評判

アイフル、レイク、アコム

ありとあらゆる消費者金融全部審査落ちしたけど、プロミス行けたよ、プロミス大好き!!たったの10万だけど借りれた!!

さんきゅう!!わたしはプロミス愛する!!!— Seren_IRIAM (@seren_IRIAM) 2023年9月29日

プロミスから借りれたーーーー!!!!

限度額更新出来た定期代+α獲得ですぎりぎり生きていける— 吉田 (@O__n0_) December 4, 2022

そういえばプロミスからお金借りれたよ、やったね。とりあえず学費はなんとかなる…かも…?

— ありす (@seisinantei1240) January 28, 2023

3位:「レイクのカードローン」は最大180日間の無利息期間がある

| 金利 | 4.5~18.0% | 限度額 | 1~500万円 |

|---|---|---|---|

| 審査時間 | 最短15秒 ※Web申込の場合 |

融資スピード | 最短25分融資 ※Web申込の場合 |

| 無利息期間 | 最大180日間 ※5万円以下の借入の場合 |

WEB完結 | 〇 |

| 申込条件 | 満20〜70歳以下 | 学生/パート/アルバイト/ | 〇 |

- すぐに融資を受けられる

- 金利が低い

- 利用がバレにくい

レイクは、Webからの申込なら平日21時まで(日曜日は18時まで)に契約手続きが完了すると最短25分で融資を受けられます。

はじめてレイクで借入する人や、5万円以下の借入を希望している人には特におすすめできます。

返済はWeb返済サービス、口座振替、スマホATM取引、提携ATM、銀行振込みの6つから選ぶことができ、利便性も高いです。

レイクの口コミ・評判

まじでゴミクズ人間の発言だけど、レイク様様だわ…借りれた…ほんとにありがたい…マジで神様に思える

しっかり毎月返します本当に本当にありがとうございます…— じゅり/借金垢 (@hensaiganbaru3) September 15, 2022

エンストちゃん心強い😭😭

もうほんとにそう、、ネットだと怖いことばっか書かれてるから怖気付いちゃってて、でもお金財布に100円しかなくて結局借りれたからレイク借りました( ߹꒳߹ )もううううありがとうございます😭😭💗— みなみ🍬 (@U_o_o_Uzzz) January 22, 2024

レイクで借りれた⭐︎風俗でも大丈夫でしたよ(^^)

— みう (@SJUTbUjc5BW0uq6) November 12, 2022

※:30日間無利息、180日間無利息と併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

※:30日間無利息、180日間無利息と併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

4位:「SMBCモビットのカードローン」は10秒で簡易審査結果表示

| 金利 | 3.0~18.0% | 限度額 | 1~800万円 |

|---|---|---|---|

| 審査時間 | 最短30分 | 融資スピード | 最短60分 |

| 無利息期間 | 適用なし | WEB完結 | 〇 |

| 申込条件 | 満20~74歳以下 ※収入が年金のみの方はお申込いただけません。 |

学生/パート/アルバイト/ | パート/アルバイト/でも可 |

- 10秒で簡易審査結果表示

- 限度額は最大800万円だから、いざという時でも安心

- 提携ATMは約120,000台 ※2022年4月時点

SMBCモビットは、申込から最短30分で審査が完了し、今すぐ借りたい人やお急ぎの人にもおすすめです。

申込は全てWeb完結。

限度額は最大800万円なので、大口での融資を希望している人にもおすすめです。

契約後に所定の手続きを行えば、返済でTポイントが貯まり、貯まったポイントを返済に充てることもできます。

SMBCモビットの口コミ・評判

なんとなく。ほんと、なんとなく『簡単審査』って書かれていたSMBCモビットに情報を入力。

審査不可だろーなぁ、と思いつつ…あれ???

通った…本審査も。。。なんで??

限度額20万円。

…このまま、付帯のTカードプラスも申し込んでみようかと思います。

— ユキチー (@yukichi_saimu) September 13, 2019

PayPay銀行のローン審査通った。アイフルすら落ちたのに。PayPay銀行のローンとSMBCモビットはくそ審査甘いです。

— ねだるな勝ち取れTV (@nedarunaTV) March 23, 2023

SMBCモビットの審査通る!!おぉー😭

— たかぴあ@中小企業診断士🐣ラッキー七福神🥸 (@oiron0502) October 6, 2019

5位:「楽天銀行スーパーローン」は楽天会員ランクに応じて審査優遇がある

| 金利 | 1.9〜14.5% | 限度額 | 10〜800万円 |

|---|---|---|---|

| 審査時間 | 最短即日 | 融資スピード | 最短即日 |

| 無利息期間 | 適用なし | WEB完結 | 〇 |

| 申込条件 | 満20〜62歳以下 | 学生/パート/アルバイト/ | パート/アルバイト/でも可 |

- 最大借入限度額は800万円で、さまざまな用途に使える

- スマホでカードローンに申込が完結

- カードローン申込書への記入不要で面倒な手続きが少ない

楽天銀行スーパーローンは、申込書の記入不要で最短即日融資を受けられます。

借入の限度額は最大800万円で、大口の融資にも対応しています。

借り換えにも最適な金利年1.9〜14.5%と、利息負担が少ないのも特徴です。

また、楽天会員のランクが高ければ審査が優遇されるという独自のサービスを提供しているため、ランクが高ければ他社よりも審査に通過できる可能性が上がります。

1万円以上千円単位での借入に対応していますので、ぜひ申込をしてみてください。

楽天銀行スーパーローンの口コミ・評判

楽天銀行スーパーローン

たまにこういうキャンペーンでお金貸してくれるからめっちゃありがたい😭60日年利1%で借りれます🔥

→100万借りても1日27円、1ヶ月821円!CICとか気にしない無敵の人は上手く使うとお金増やせたりしますね♪

私はこの前の外為どっとこむの入金キャンペーンに使おうかな pic.twitter.com/YOlXeKtG9S

— ゆたか⚓ポイ活とブログ (@tdyutaka) January 19, 2024

楽天銀行スーパーローン通った😳

まじか、借り換えよ!

アイフルさよなら(;_;)/~~~— にゃにゃまる@底辺👻借金Lv.200 over💸 (@nyanyamaru_200) December 25, 2023

ろうきんに頼っちゃダメだよ。

漢なら楽天銀行スーパーローン。— 𝙆𝙌 (@JAPAN_RED) January 13, 2024

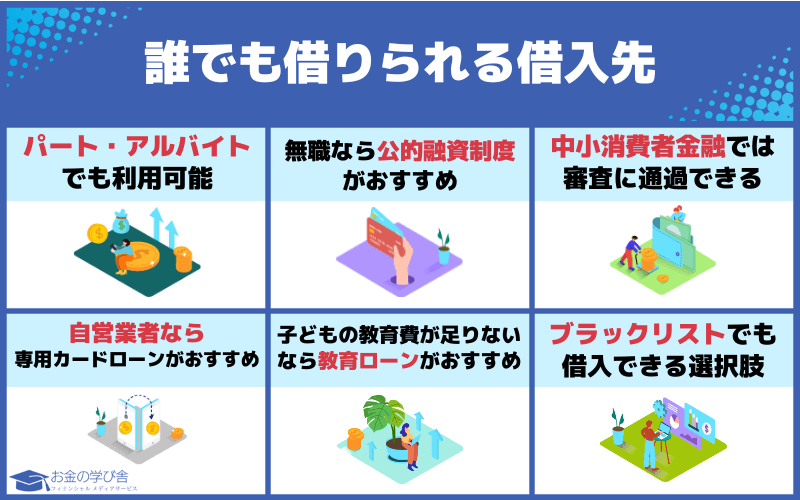

誰でも借りられる借入先

ここからは、誰でも借りられる借入先を、ニーズ別に紹介します。

専業主婦でも安定した収入があれば消費者金融カードローンが利用できる

最近では、専業主婦をしながら、スキマ時間を使って月に数万円ほど稼いでいる人も多いです。

専業主婦で会社勤めをしていなくても、アルバイトや副業などで月に数万円ほどの収入があれば、消費者金融からお金を借りることはできます。

正社員と比べると審査に通過しにくいことは事実ですが、どの消費者金融でもアルバイトやパートの人もは申込対象です。

その場合、月に数万円ほど、自分で稼いでいるのであれば、自分名義で夫にバレずに借入することも可能です。

パート・アルバイトでもカードローンは利用できる

どのカードローン会社でも年齢条件を満たし、安定した収入があれば審査に通過することは可能です。

収入が少ないパート・アルバイトでも、審査に通過できる可能性は十分にあります。

たとえ月に3万円ほどの収入しかない人でも、年間を通せば42万円の収入があるということです。

総量規制とは、借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たに借入れができなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

参考:金融庁賃金業法Q&A

無職なら公的融資制度がおすすめ

無職で収入がない人でも、公的融資制度であればお金を借りることができます。

国からお金を借りる公的融資制度の中で最も利用されているのは、「生活福祉資金貸付制度」です。

生活福祉資金貸付制度は、次の4つの種類があり、使途によって細かく分けられています。

| 総合支援資金 | ・生活支援費 ・住宅入居費 ・一時生活再建費 |

|---|---|

| 福祉資金 | ・緊急小口資金 ・福祉費 |

| 教育支援資金 | ・教育支援費 ・就学支度費 |

| 不動産担保型生活資金 | ・不動産担保型生活資金 ・要保護世帯向け不動産担保型生活資金 |

生活福祉資金貸付制度は、無利息または低金利でお金を借りられるのが最大の特徴です。

連帯保証人を付ければ無利息で、保証人なしでも金利は1.5%ほどと、銀行や消費者金融からお金を借りるよりも低金利です。

- 低所得世帯:市町村民税が非課税で、生活に必要なお金を他から借りられない世帯

- 高齢者世帯:日常生活において介護が必要な65歳以上の高齢者がいる世帯

- 障害者世帯:障がい者手帳・療育手帳などの交付を受けた人がいる世帯

大手消費者金融や銀行の審査に落ちても中小消費者金融では審査に通過できる可能性がある

大手消費者金融や銀行の審査に落ちてしまっても、独自の審査基準を設けている中小消費者金融なら審査に通過できる可能性があります。

審査が特別甘いというわけではないですが、実際に大手消費者金融の審査に落ちても中小消費者金融の審査には通ったという人がいることは事実です。

自営業者なら専用カードローンがおすすめ

カードローンは個人事業主を含めた自営業者やフリーランスでも申込ができます。

もしも事業資金を借りたいと考えているなら、ビジネスローンがおすすめです。

ビジネスローンは事業資金専用のローンで、急に資金が必要になった時でも安心です。

フリーランス・開業1年目でも申込できるビジネスローンは多いので、検討してみてください。

子どもの教育費が足りないなら教育ローンがおすすめ

子どもの教育費が足りずに悩んでいるなら、教育ローンもおすすめです。

教育ローンでも審査はありますが、子供を進学させたいが経済的に余裕のない家庭にとっては非常に便利な制度になります。

教育ローンには国の教育ローンと金融機関の教育ローンの2つがあり、主な違いは以下の通りです。

| 国の教育ローン | 金融機関の教育ローン | |

|---|---|---|

| 申し込み条件 | 世帯の年間収入790万円以内 ※子どもが1人増えるごとに100万円増 |

前年度の所得が一定の金額以上であること |

| 金利 | 固定金利 | 固定/変動金利が選べる |

| 借り入れできる上限額 | 350万円(学生・生徒1人につき) | 金融機関によって異なる |

| 担保・保証人 | 不要な代わりに保証料が必要な場合がある | 原則なし |

国の教育ローンは、経済的負担軽減を目的とした制度なので、一定水準を超える収入がある世帯の申込はできません。

逆に、金融機関の教育ローンは返済能力の高さを示すために、安定した収入が申し込みの絶対条件です。

ブラックリストでも借入できる選択肢は8つ

ブラックリストでもまだ諦める必要はありません。

たとえカードローンの審査に落ちても、他の方法であれば審査に通過できる可能性があります。

ブラックでも借入できる選択肢は、次の8つです。

- クレジットカードのキャッシング

- 生命保険の契約者貸付

- ゆうちょ銀行の貯金担保自動貸付け

- 従業員貸付制度

- 質屋での質入れ

- 公的融資制度

- 後払いアプリ

- 友人や知人からの借入

しかし、上記のような方法であれば、ブラックリスト入りしている人でも借りられる可能性はあります。

誰でも借りられる|Q&A

最後に、誰でも借りられるに関するよくある質問に回答していきます。

借金がいくらからやばいと言われてる?

一般的には、借金の返済が難しくなる「年収の3分の1を超える借金」が一つの目安になります。

例えば、年収300万円の人が100万円以上の借金がある場合、”やばい”と言えるでしょう。

2020年の金融広報中央委員会「家計の金融行動に関する世論調査」によると、単身世帯で約17.6%、2人以上世帯で42.9%の方が借金しており、意外と借金をしている人は多いです。

年収120万円だといくら借りられる?

総量規制の対象である消費者金融からの借入の場合、貸付上限が年収の3分の1と決まっているため年収120万円だと限度額は40万円です。

※住宅ローンや自動車ローンのうち、貸し手が銀行、信用金庫、信用組合、労働金庫、農協等の金融機関である場合、そもそも、貸金業法の適用がある貸付けではないため、総量規制は適用されません。

引用:金融庁|貸金業法Q&A

100万円借りるのに必要な年収は?

消費者金融カードローンで100万円借りたいなら、少なくとも年収300万円は必要です。

ただし、年収が300万円あれば絶対に100万円借りられるというわけではありません。

あくまでも総量規制の範囲内での限度額です。

申込者の収支状況や家庭状況、信用情報によっても借りられる金額に差があります。

審査なしで10万円借りる方法は?

審査なしで10万円借りたいなら、「クレジットカードのキャッシング」「生命保険の契約者貸付」「ゆうちょ銀行の貯金担保自動貸付け」「従業員貸付制度」「質屋での質入れ」「友人や知人からの借入」などの選択肢があります。

カードローンの場合、どの貸金業者でも必ず審査を実施しています。

他社借り入れあっても借りられるカードローンはどれ?

全てのカードローンで、他社借入があっても借りられる可能性はあります。

新たにお金を借りたいのなら、現在の借入先とは別のカードローンで申込をするのが得策です。

ただし、他社借入がある状態だと信用度が低くなり、審査に通過できる可能性が低くなるため注意してください。

誰でも借りられる|まとめ

この記事では、誰でも借りられる方法や審査の実態、おすすめのカードローンなどを紹介してきました。

カードローンではどの貸金業者も必ず審査があり、100%誰でも借りられるものは存在しません。

しかし、カードローンの中でも比較的審査に通過しやすいものがあることは事実です。

また、カードローン以外に審査不要で借りられる方法はいくつかあります。

カードローンの審査に落ちてもまだ諦める必要はありません。

どうしてもお金が必要な人は、本記事を参考にして自分に合う借入先を見つけてください。

※お金の学び舎では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運用しております。